高端訪談 對(duì)話售電公司高管")

綜觀|美國(guó)從中國(guó)進(jìn)口了哪些電氣設(shè)備?

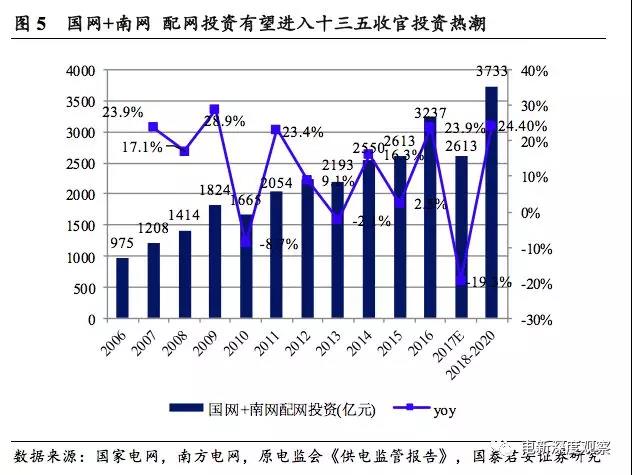

十三五時(shí)期考核的是配網(wǎng)“累計(jì)”投資,配網(wǎng)或?qū)⒊蔀槲覈?guó)電網(wǎng)投資中的結(jié)構(gòu)性機(jī)會(huì)。2015年7月31日,國(guó)家能源局下發(fā)《配電網(wǎng)建設(shè)改造行動(dòng)計(jì)劃(2015-2020)》,提出2015-2020年配電網(wǎng)建設(shè)改造投資不低于2萬(wàn)億元,其中,2015年投資不低于3000億元,2016-2020年累計(jì)投資不低于1.7萬(wàn)億元。因此行業(yè)通常有“年均配網(wǎng)投資3000億”的說(shuō)法,但實(shí)際上,《行動(dòng)計(jì)劃》只是提出2015年配網(wǎng)投資不低于3000億元,十三五時(shí)期的要求是累計(jì)投資而非年均投資。

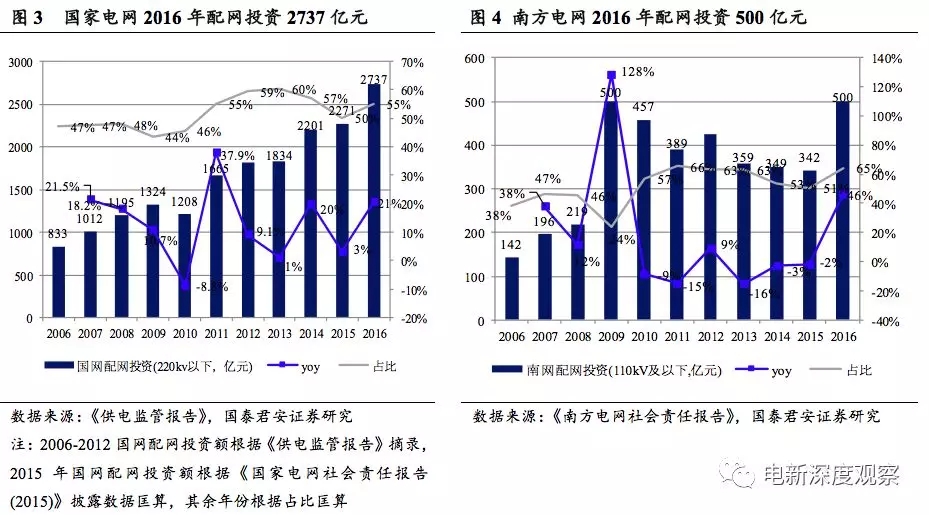

2018-2020年我國(guó)配網(wǎng)投資仍有萬(wàn)億空間、年均投資3733億元,同比市場(chǎng)預(yù)期的年均3000億元投資仍有24%以上增速。①2015年國(guó)網(wǎng)配網(wǎng)投資約2271億元,南網(wǎng)配網(wǎng)投資342億元,兩大電網(wǎng)公司總共投資2600億元,略低于之前規(guī)劃的3000億元,我們認(rèn)為主要是《行動(dòng)計(jì)劃》是當(dāng)年7月發(fā)布的,因此實(shí)際投資相對(duì)于國(guó)網(wǎng)南網(wǎng)年初制定的建設(shè)采購(gòu)計(jì)劃有所滯后;②2016年國(guó)網(wǎng)配網(wǎng)投資約2737億元,南網(wǎng)配網(wǎng)投資500億元,兩大電網(wǎng)公司總共投資3200億元,主要是《行動(dòng)計(jì)劃》等政策指引帶來(lái)的配網(wǎng)投資熱潮,2017年我們保守預(yù)計(jì)與2015年持平,根據(jù)《行動(dòng)計(jì)劃》要求的2016-2020年累計(jì)1.7萬(wàn)億元投資,因此2018-2020年三年時(shí)間累計(jì)投資仍有1.12萬(wàn)億元空間,年均3733億元,同比市場(chǎng)預(yù)期的3000億元配網(wǎng)投資將有24%以上增速。隨著2018年增量配網(wǎng)要實(shí)現(xiàn)試點(diǎn)項(xiàng)目地級(jí)以上城市全覆蓋,配網(wǎng)有望進(jìn)入十三五收官投資熱潮。

>>>2.2 美國(guó)電網(wǎng)年均投資440億美元

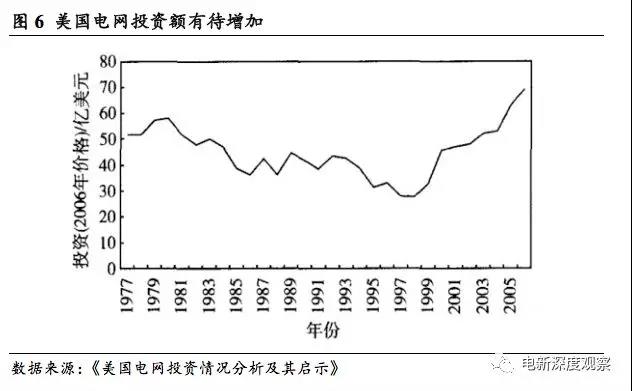

美國(guó)電網(wǎng)投資曾經(jīng)有三十年陷入低谷。美國(guó)輸電網(wǎng)投資自20世紀(jì)70年代以來(lái)一直處于停滯狀態(tài),且長(zhǎng)期滯后于電力需求和發(fā)電裝機(jī)容量的增長(zhǎng)。其中原因在于:①美國(guó)聯(lián)邦制下跨州輸電項(xiàng)目建設(shè)需要多個(gè)州的監(jiān)管部門同意,多個(gè)聯(lián)邦政府部門之間的協(xié)調(diào)難度較大,且行政審批程序復(fù)雜、耗時(shí)長(zhǎng),最終獲準(zhǔn)門檻高。②輸電網(wǎng)項(xiàng)目相較于其他投資項(xiàng)目,具有回報(bào)率低,建設(shè)周期長(zhǎng)等特點(diǎn),因而比較缺乏投資吸引力,所能籌集的輸電項(xiàng)目建設(shè)資金規(guī)模有限。③美國(guó)已經(jīng)完成了工業(yè)化、城鎮(zhèn)化,經(jīng)濟(jì)發(fā)展速度趨緩,電力需求也增長(zhǎng)緩慢,使得電網(wǎng)建設(shè)驅(qū)動(dòng)力不足,因而在20世紀(jì)中期完成迅速擴(kuò)張后開(kāi)始停滯。美國(guó)電網(wǎng)投資在1975-1999年逐年下降,平均每年下降8600萬(wàn)美元,直到2005年才恢復(fù)到1975年的投資水平。

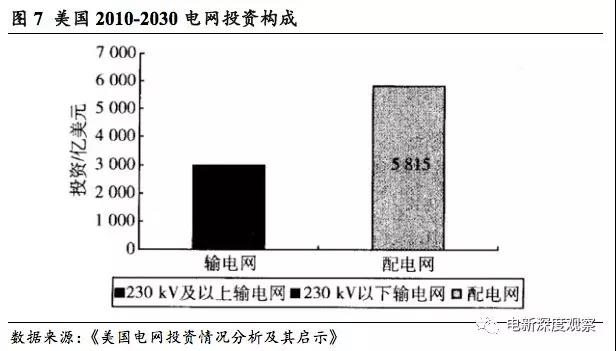

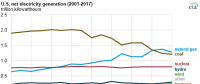

近年來(lái),美國(guó)電網(wǎng)投資年均440億美元,接近中國(guó)電網(wǎng)年均投資的一半。據(jù)《美國(guó)電網(wǎng)投資情況分析及其啟示》,2010-2030年的20年間,在美國(guó)電網(wǎng)建設(shè)投資中,配電網(wǎng)投資將達(dá)到5815億美元,接近輸電網(wǎng)投資額的兩倍,整體上看電網(wǎng)年均投資額為440億美元。

根據(jù)國(guó)際能源署《世界能源展望2011》統(tǒng)計(jì),到2035年,全球用電總量將達(dá)到317,220億千萬(wàn)時(shí),較2009年增長(zhǎng)84.2%。強(qiáng)勁的電力需求將拉動(dòng)全球電網(wǎng)投資。2011-2035年全球累計(jì)電網(wǎng)投資需求將超過(guò)13.7萬(wàn)億美元,其中發(fā)電、輸電、配電各部分的投資額將分別達(dá)到6.65萬(wàn)億美元、1.84萬(wàn)億美元、5.25萬(wàn)億美元。2025年美國(guó)電網(wǎng)投資缺口中配網(wǎng)部分占54%,約為955.8億美元,占到2011-2035年全球配電累計(jì)投資額的1.8%。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:電朵云

- 相關(guān)閱讀

- 綜合資訊

- 交易行情

- 增量配網(wǎng)

- 售電政策

- 售電觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

解讀東北亞電網(wǎng)互聯(lián)對(duì)日本的重要性

-

韓國(guó)斗山重工向越南出口風(fēng)力發(fā)電機(jī)

-

國(guó)際發(fā)電企業(yè)如何應(yīng)對(duì)能源轉(zhuǎn)型

-

國(guó)資報(bào)告|央企主要負(fù)責(zé)人變動(dòng)調(diào)查報(bào)告之2017版

-

2018年經(jīng)濟(jì)形勢(shì)與電力發(fā)展分析預(yù)測(cè)會(huì)在京成功召開(kāi)

-

2017美國(guó)水電、風(fēng)能、太陽(yáng)能發(fā)電量明顯上升

-

43.95厘/千瓦時(shí) 廣東4月集中競(jìng)價(jià)結(jié)果出爐:價(jià)差趨穩(wěn) 成交量收窄

-

截至2月底國(guó)家電網(wǎng)完成市場(chǎng)化交易電量1113億千瓦時(shí) 同比增長(zhǎng)26.1%

-

2017年市場(chǎng)化交易電量突破一萬(wàn)億,釋放改革紅利295億元

-

增量配電改革再現(xiàn)里程碑 發(fā)展態(tài)勢(shì)積極穩(wěn)妥

-

中國(guó)能源建設(shè)集團(tuán)來(lái)冷水江市考察增量配電項(xiàng)目

-

能源局連發(fā)三個(gè)大考卷 配額制的題目你看懂沒(méi)?

-

國(guó)家能源局批準(zhǔn)《水電工程混凝土生產(chǎn)系統(tǒng)設(shè)計(jì)規(guī)范》等6項(xiàng)能源行業(yè)標(biāo)準(zhǔn)英文版

-

關(guān)于進(jìn)一步促進(jìn)發(fā)電權(quán)交易有關(guān)事項(xiàng)的通知(征求意見(jiàn)稿)發(fā)布:鼓勵(lì)清潔能源發(fā)電機(jī)組參與交易

-

國(guó)家能源局發(fā)布《分布式發(fā)電管理辦法(征求意見(jiàn)稿)》

-

可再生能源電力配額落地 直擊消納痛點(diǎn)

-

輸配電價(jià)改革加速推進(jìn) 相關(guān)電力降價(jià)降費(fèi)措施很快出臺(tái)

-

2018售電市場(chǎng)面臨大洗牌 售電公司可以做點(diǎn)啥?