聚焦 | 火電過冬!華電國際2017凈利大降87%至4.30億 彈性空間取決于煤價變動

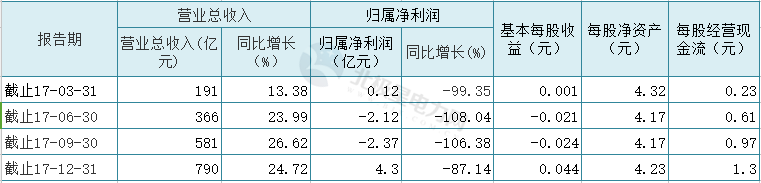

近日,華電國際公布了2017年年度業績,報告期內,公司實現營業總收入人民幣 790 07 億元,比上年同期增加 24 72%;營業成本為人民幣 70

近日,華電國際公布了2017年年度業績,報告期內,公司實現營業總收入人民幣 790.07 億元,比上年同期增加 24.72%;營業成本為人民幣 706.77 億元,比上年同期增加44.14%;歸屬于母公司股東的凈利潤為人民幣 4.30 億元,比上年同期減少 87.14%;基本每股收益為人民幣 0.044 元。

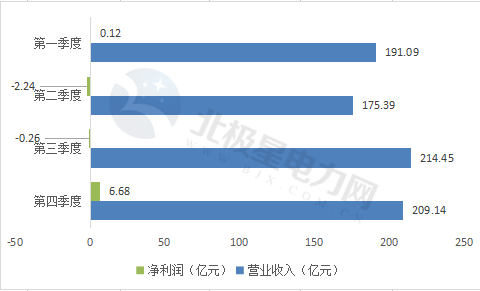

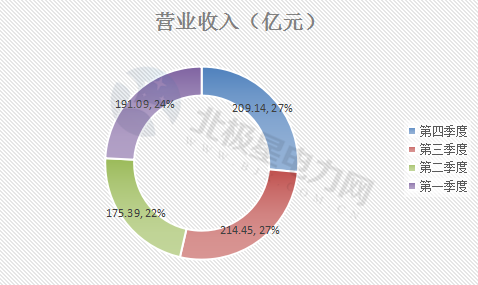

【2017年分季度數據】

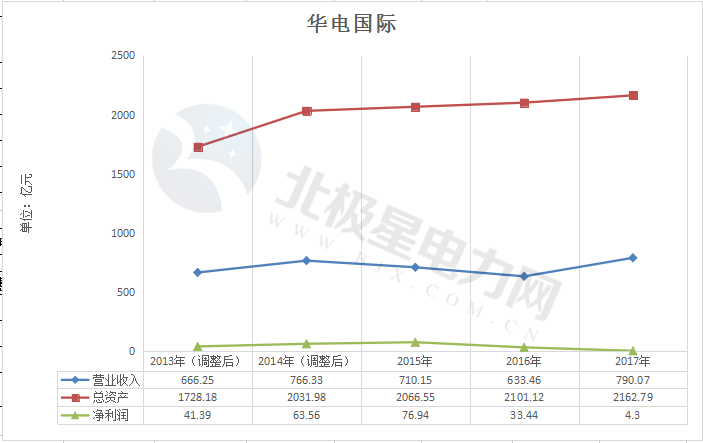

【五年數據趨勢】

【收入和成本分析】

● 2017 年,本公司實現營業總收入約為人民幣 790.07 億元,同比增加約 24.72%

——主要原因是煤炭貿易及發電業務收入增加的影響。

● 2017 年,本公司營業成本約為人民幣 706.77 億元,同比增加約 44.14%

——主要原因是燃料成本、煤炭銷售成本大幅增加的影響。

● 2017 年,本公司燃料成本約為人民幣 396.41 億元,同比增加約37.45%

——主要原因是煤炭采購價格大幅上漲的影響。

● 2017 年,本公司煤炭銷售成本約為人民幣 123.14 億元,同比增加約人民幣 112.63 億元,

——主要原因是煤炭貿易量增加及采購價格大幅升高的影響。

● 2017 年,本公司折舊及攤銷費用約為人民幣 101.94 億元,同比減少 1.35%

——主要原因是部分機組使用期滿停止計提折舊及機組投產時間變動的影響。

● 2017 年,本公司職工薪酬約為人民幣 46.11 億元,同比增加約 2.02%

——主要原因是新機組投產的影響。

● 2017 年,本公司維護、保養及檢查費用約為人民幣 26.38 億元,同比減少約14.17%

——主要原因是加大對該項成本控制的影響。

● 2017 年,本公司其他生產費用約為人民幣 11.24 億元,同比增加約8.69%

——主要原因是熱網企業外購熱量及發電企業替發購電費增加的影響。

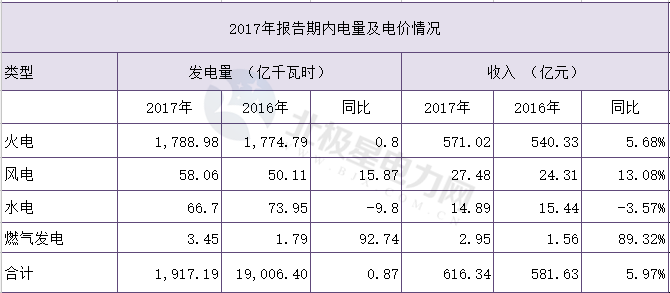

發電量分析

公司全年發電量完成 1,917.19 億千瓦時,比去年同期增長約 0.87%;售熱量完成 7,877.56 萬 GJ,同比增長 12.99%。

裝機容量情況分析

截至 2017 年底,全國的發電裝機容量約為 177,703 萬千瓦,同比增長 7.6%。其中,火力發電的裝機容量約為 110,604 萬千瓦,同比增長約 4.3%,占全部裝機容量的約 62%;水力發電的裝機容量約為 34,119 萬千瓦,同比增長 2.7%,占全部裝機容量的約 19%。全國 6,000 千瓦及以上電廠發電設備利用小時為 3,786 小時,同比降低 11 小時,其中,火電的利用小時為 4,209 小時,同比增加 23 小時。

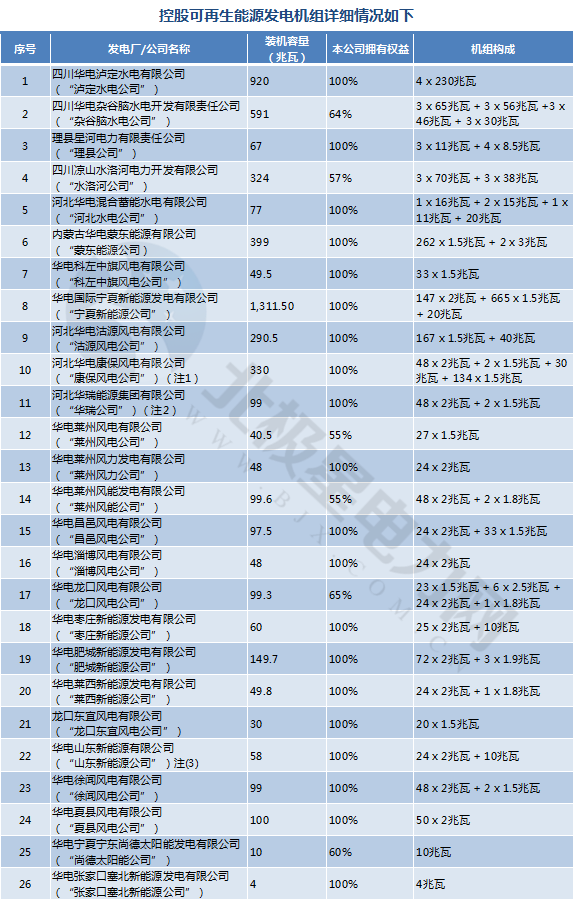

于2017 年底,本公司的控股裝機容量為 49,330.1 兆瓦。截至本報告日,本公司已投入運行的控股發電廠共計 60 家,控股裝機容量為 49,180.1 兆瓦,其中燃煤發電控股裝機容量共計 39,000 兆瓦,燃氣發電控股裝機容量共計 4,426.5 兆瓦,水電、風電、太陽能及生物質能等可再生能源發電控股裝機容量共計 5,753.6 兆瓦。

截至 2017 年 12 月底,本公司的火力發電機組中,90%以上是 300 兆瓦及以上的大容量、高效率、環境友好型機組,其中 600 兆瓦及以上的裝機比例約占 51%,遠高于全國平均水平。截至本報告日,本公司需要進行超低排放改造的燃煤機組共計 87 臺,已完成 82 臺。絕大多數 300 兆瓦及以下的機組都經過了供熱改造,供熱能力明顯提升,為參與后續市場競爭奠定了先發優勢。本公司的火電機組性能優良,單位能耗較低,在節能發電調度中持續保持較高的相對競爭力,并在行業中始終保持領先水平。

注2:華瑞公司的全資子公司——河北華電蔚州風電有限公司的風電裝機容量為99兆瓦。

注3:山東新能源公司為本年度本公司新設立之子公司,并吸收合并本公司之原子公司華電章丘新能源發電有限公司、華電沂源新能源發電有限公司。

【報告期內新增發電機組】

【報告期內在建機組】

發電效率情況分析

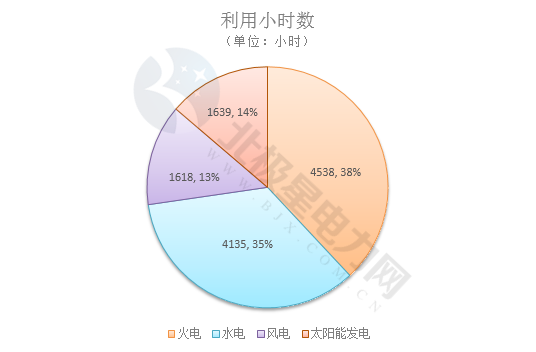

于報告期內,本公司發電廠用電率完成 5.48%,比去年同期上升 0.01 個百分點。于報告期內,本公司發電機組設備的全年利用小時為 3,991 小時,比去年同期減少 124 小時。其中:

燃煤發電機組 4,502 小時,同比減少 121 小時;

天然氣發電機組 1,533 小時,同比減少 65 小時;

水電 3,405 小時,同比減少 370 小時;

風電 1,816 小時,同比增長 48 小時;

太陽能發電 1,433 小時,同比減少 17 小時。

于報告期內,本公司供電煤耗為 299.61 克/千瓦時,低于去年同期 1.73 克/千瓦時。煙塵、二氧化硫、氮氧化物平均排放績效分別為 0.02克/千瓦時、0.14 克/千瓦時、0.19 克/千瓦時。

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(CECI沿海指數)第54期

2018-12-21電煤采購價格 -

2019年電力行業年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業鍋爐行業發展現狀與2019年行業前景分析【組圖】

-

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

三峽水電站年發電量首破一千億千瓦時,相當于節煤0.3億噸

2018-12-21三峽水電站 -

17個水電項目!湖南省發改委關于安化縣友誼水電站等水電站上網電價的批復

2018-12-20水電上網電價