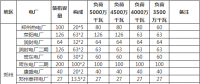

中金:燃料電池產業化進程加速 關注核心生產環節的公司

中金公司近期調研燃料電池行業相關企業總結認為,電堆是燃料電池的核心部分,目前主流的燃料電池電堆由質子交換膜、催化劑、雙極板、氣體擴散層等部分構成。我國相關公司已經開始逐漸布局燃料電池核心生產

中金公司預計,全球燃料電池市場未來10年年均復合增速超過20%,燃料電池車成為主要驅動力。燃料電池車在能量密度、續航里程、燃料加注時間等方面綜合性能遠高于搭載鋰電池的新能源車,有望成為燃料電池產業鏈的驅動力。根據Global Market Insights數據,燃料電池全球市場規模2015年達到36億美元,預計至2024年將達255億美元,年均復合增速超過20%。

我國國家與地方政策鼓勵燃料電池車市場,2030年達到百萬輛規模,燃料電池商用車先于乘用車發展。新能源車國補對燃料電池車的補貼力度高于搭載鋰電池的新能源車,《節能與新能源汽車技術路線圖》提出到2020年、2025年、2030年燃料電池汽車規模分別達5000輛、5萬輛和百萬輛。上海、武漢等地均提出推廣燃料電池車的量化目標。目前共有11款燃料電池客車與2款燃料電池專用車進入2017年1~9批新能源車推薦目錄,預計我國燃料電池商用車先于乘用車發展。

推廣燃料電池車面臨成本高與配套設施亟待完善等障礙。日韓歐美燃料電池產業鏈逐漸產業化,中國處于起步階段。燃料電池成本、廉價氫氣來源、氫氣儲運、加氫站建設成本高等是燃料電池車產業鏈產業化的主要障礙。根據國際能源機構IEA預計,隨著氫燃料電池技術推廣、成本降低與配套設施完善,到2050年氫燃料電池汽車的生產成本有望與燃油車基本相當。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊