2024年四川電力市場年度交易的兩大看點

2023年豐水期的交易已經收官,今年的月度交易打破了眾多主體對于價格的預期,同時相比2022年有了更多新的變化。

(來源:微信公眾號“碩電匯”作者:小碩團隊)

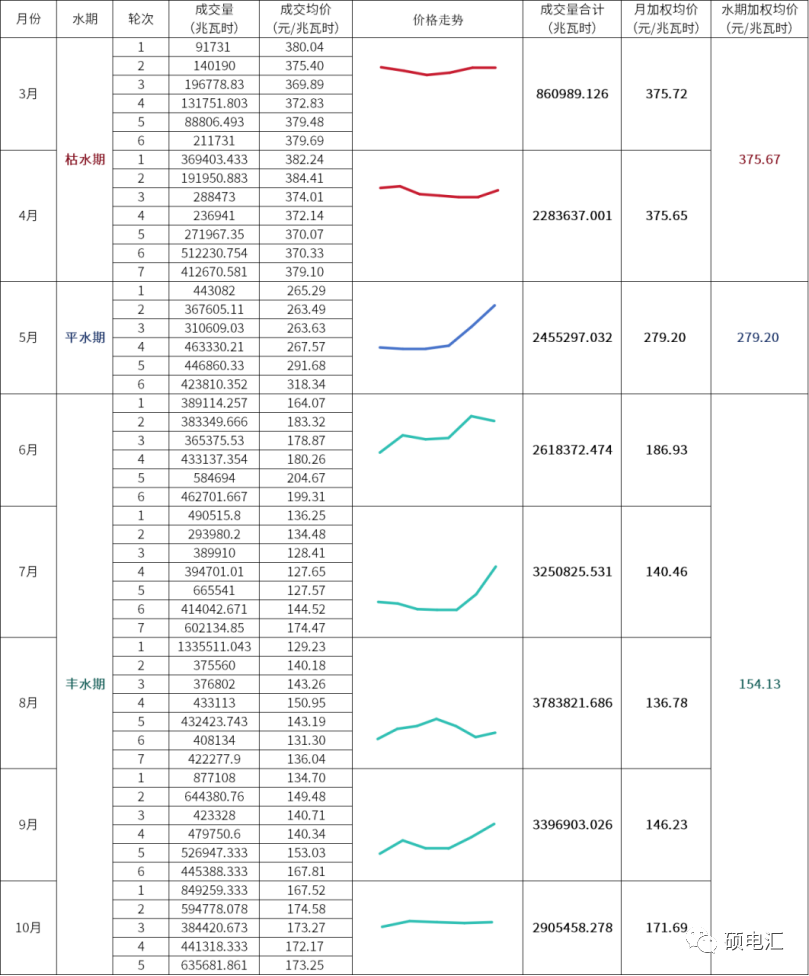

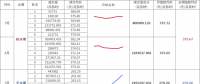

結合2023年3月開始的月度交易,為了便于大家回顧,下面整理了今年以來全部已經開展的月內集中平臺水風光交易的數據,見表:

【2023四川電力市場月度交易一覽】

今年的月度集中交易呈現出以下幾個特點,小碩拋磚引玉,為大家帶來三點主要特點,并分析原因:

一、枯水期價格大幅下降 歷史上由于枯水期電量稀缺的特點,市場行情一般在400元/兆瓦時上下徘徊,但是今年3、4月的交易價格呈現出明顯的下降,成交均價來到了375.67元/兆瓦時,小碩認為造成這種原因的可能性主要有三點:其一,是結算規則的變化,1到4月整體打捆結算和計算偏差,給予了用電側購電更多的靈活性;其二,是枯水期打捆購入非水電量占比提升,變相消減了市場水風光的需求,消弱了由于供給緊張帶來的發電側的市場力;其三,是按《四川省2023年省內電力市場交易總體方案》的要求,枯水期大量風、光電量涌入市場,增加了市場供給,緩解了供需緊張的局面,進一步提高了用電側的議價能力。

二、豐水期價格大幅上漲 與枯水期不同的是,2023年豐水期的價格有了大幅跳漲,并且起伏頗大,價格最高的時候達豐水期上限價格211.43元/兆瓦時,最低也出現了至最低限價的126.86元/兆瓦時,明顯區別于往年。盡管市場主體經過2022年后,已經預計到豐水期價格不似往年緊貼地板,但如此漲幅發生在2023還是讓很多主體始料未及。 那么是什么原因造成的呢?小碩也歸納了三個方面原因:其一,是由于整體需求側負荷增長較多,導致四川整體供需形式發生變化,已經由原先“豐裕枯缺”轉變為“豐枯均缺”,發電側在豐水期的議價能力大幅提升;其二,2023年原本豐水期的6月~7月再次經歷一波來水緊缺的極端天氣,造成供需矛盾進一步加大;其三,也是小碩認為最主要的原因,就是2023年豐水期交易中,大量發電側成為了買方主體,這意味著年度交易時豐水期多賣了,只能通過月度交易進行減持。 從交易中心的結算數據來看,6月~9月,用電側市場化部分的水電及水風光部分結算電量為574.66億千瓦時,月均143.67億千瓦時,而年度交易豐水期6月~10月發電側市場化水電及水風光部分批發電量為725.43億千瓦時,月均145.07億千瓦時,相信結算電量即便加上還未公布的10月數據,也不會導致月均超過年度豐水期批發電量,由此可見一斑。在月度實際推進過程中,發電側來自內部和外部的雙重欠發考核壓力轉換為的減持往往異常堅決,這在交易過程中就容易出現頻繁的價格波動和高價。

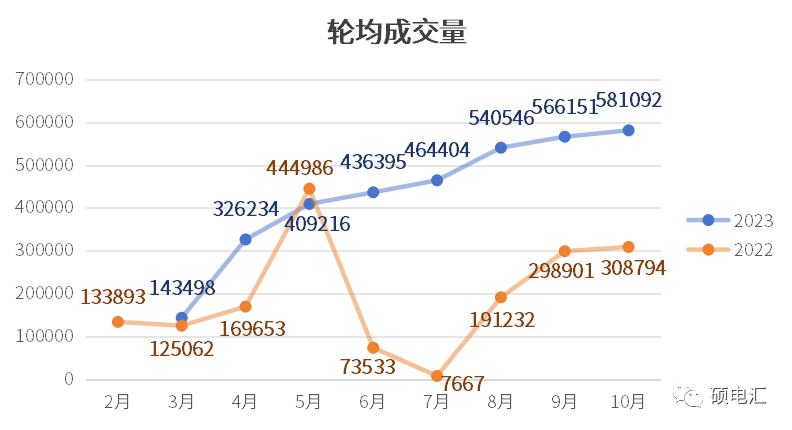

三、成交量屢破新高

月度集中平臺成交量相比2022年大幅上漲,尤其豐水期漲幅巨大。

【2023四川電力市場月度交易輪均成交量一覽】

還是三點可能的成因:

一是,由于年度交易各個主體產生的大量不平衡需求,以發電側減持為主;

二是,由于價格大幅波動和上漲,雙邊交易不易談攏價格,雙邊協商轉移至線上競價,由市場決定價格,由此引發“量價”共振,實際上2022年8月、9月的集中平臺成交量增幅也是由此而來;

三是,價格波動空間加大,參與主體增加,促使集中平臺交易更加活躍。

在回顧完2023年截止目前的集中交易盛況,我們接下來展望一下2024年的年度交易:

看點一:年度批發價格是否繼續延續2023年的上漲?

從目前各大主體的普遍情緒來看,2024年“漲”既有動力又有阻力,尤其是豐水期價格,此外今年發電側實際優先電量大幅調減也勢必促使其要在市場收益上進行彌補。若在交易政策未有較大變化的前提下,年度豐水期價格是否能夠超過今年月度實際加權均價,小碩持謹慎觀點,主要有以下原因:

首先,由于供需環境變化,若打捆購入非水大概率延續今年變化趨勢,占比繼續上調,將會緩解一部分供需矛盾,形成上漲阻力;

其次,今年月度價格高企主因是發電側調減,并非真實的發用兩側增量對壘博弈,這與年度交易存在很大不同;

另外,月度枯期價格下降是“蹺蹺板”的另一頭,這對整體價格大幅上漲帶來一定的抵消作用;

最后,來年新能源裝機的增長,也將在一定程度上起到略微緩解部分供給緊張局面,當然這需要相關政策的加持。

看點二:主體年度交易策略是否變化?

2023年年度交易豐水期價格首次脫離“地板價”,也造就了前所未有的集中交易熱度,不過從月度執行來看,發電側整體在本次博弈中并未占據上風,月度低價增持(枯期),高價減持(平、豐期)并不罕見,這都導致相關發電側主體一定程度上的利損。 那么,是否2024年主體的批發策略會發生一定的變化呢?我們認為市場主體大概率會調整自身批發電量結構比例。不過,在近年的極端天氣頻發、月度供需形勢愈發復雜、豐水期的調度模式及水電消納壓力下,制訂科學合理的結構比例是整體交易工作的難點。 而從用電側來看,來自批發市場價格上漲預期的壓力一定會對零售市場競爭產生不小的影響,“超低價PK”的情況可能有所放緩。當規模效應不足以彌補真實價差帶來的利損時,相信越來越多的售電公司必然需要用更多的“策略組合”和“增值服務”來加持,從而面對激烈的零售競爭和批發側的市場交易。 實際上,盡管年度零售交易還未正式開啟,但競爭早已悄然打響,從當前的零售市場來看,報價策略已經相較去年同期變得相對保守和克制,2023年度零售市場曾經出現的大幅低于批發行情的“超低價”截止目前還并未出現。

【小碩觀察、持續洞見】

責任編輯:雨田

-

售電公司信用評價作用待提升

2023-10-23售電公司信用評價 -

安徽電力現貨市場申報、出清、調整

2023-09-18安徽電力現貨市場 -

安徽電力交易中心電力現貨市場電能量電費結算及案例

-

陜西開展2023年8月售電公司履約保函、保險滾動退補工作

2023-09-07售電公司履約保函 -

重慶公布新增注冊電力用戶名單

-

2家發電企業在山東電力交易中心注冊生效

2023-08-30山東電力交易中心

-

云南電力交易月報(2023年8月)

2023-08-25云南電力交易 -

2023年二季度山西電力市場信息:上半年省內交易累計成交電量129338億千瓦時

2023-08-11山西電力市場 -

廣東電力交易中心:2023年8月1日南方(以廣東起步)電力現貨市場結算運行日報

-

2024年四川電力市場年度交易的兩大看點

-

售電公司信用評價作用待提升

2023-10-23售電公司信用評價 -

安徽電力現貨市場申報、出清、調整

2023-09-18安徽電力現貨市場