電力上市企業(yè)融資

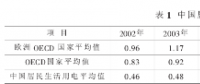

隨著近年來國民經(jīng)濟(jì)的持續(xù)快速發(fā)展,對(duì)電力的需要也越來越大。近幾年來有所緩解的用電局面又開始緊張,電力發(fā)展的滯后成為制約國民經(jīng)濟(jì)持續(xù)快速發(fā)展的頸瓶。目前我國正加緊對(duì)電力工業(yè)設(shè)施的建設(shè),將有一大批電力建設(shè)項(xiàng)目上馬。電力項(xiàng)目的建設(shè)須有雄厚的資金投入。在長期計(jì)劃經(jīng)濟(jì)體制下,電力企業(yè)的資金主要是國家投入的資本金和銀行貸款。論文百事通但隨著證券市場開放,有條件的電力企業(yè)也跟隨潮流,紛紛上市融資。電力上市公司的主要資金來源是股票融資,使得電力上市公司的資產(chǎn)負(fù)債率較低(表1),明顯低于整個(gè)電力行業(yè)的資產(chǎn)負(fù)債率(60%)。研究電力上市企業(yè)選擇什么樣的融資方式更有利于企業(yè)的可持續(xù)發(fā)展具有重要意義。企業(yè)融資方式的選擇要根據(jù)企業(yè)投資項(xiàng)目的特點(diǎn)和資金成本來考慮,同時(shí)還要考慮到由于融資方式的不同對(duì)企業(yè)法人治理效率的影響。

一、電力行業(yè)的特點(diǎn)分析

電力行業(yè)作為國家能源基礎(chǔ)工業(yè),有它特有的特點(diǎn),與融資有關(guān)的有:

1.具有資金投入大、投資回報(bào)期限長的特點(diǎn)。

電力建設(shè)項(xiàng)目的資金投入動(dòng)輒幾千萬甚至上億元,投資規(guī)模較大、資金周轉(zhuǎn)較慢;建設(shè)周期一般都要三五年,甚至七八年,空間上項(xiàng)目建設(shè)不可分離,資本從投入到產(chǎn)生經(jīng)濟(jì)效益的時(shí)間持續(xù)較長。

從上述特點(diǎn)來看,電力企業(yè)采用股票融資的風(fēng)險(xiǎn)較小,但對(duì)與投資者來說需要較長時(shí)間才能獲得收益,而且長期投資未來收益很難預(yù)測。投資的風(fēng)險(xiǎn)較大。在這種情況下,投資者更愿意進(jìn)行債券投資。

2.具有投資回報(bào)相對(duì)穩(wěn)定,投資風(fēng)險(xiǎn)小的特點(diǎn)。

電力行業(yè)在國民經(jīng)濟(jì)發(fā)展中的基礎(chǔ)產(chǎn)業(yè)地位,和我們國家電力供應(yīng)的緊張局面,使得這些年在電力項(xiàng)日的建設(shè)方面,國家一直給予電力投融資一系列的優(yōu)惠傾斜政策,如通過集資辦電的還本付息政策吸引資金,使投資方有相對(duì)穩(wěn)定的資金回報(bào)率作保障,在一定程度上降低了投資的風(fēng)險(xiǎn)性。

3.電力項(xiàng)目建設(shè)完成后會(huì)產(chǎn)生大量的現(xiàn)金流。

電力企業(yè),尤其是發(fā)、輸、配、送、售環(huán)節(jié)的企業(yè),其都有一個(gè)共同的特點(diǎn),就是投資過程長,投資金額大,但是在投資完成后,每年會(huì)有固定的現(xiàn)金流入。在完成固定費(fèi)用以后,還會(huì)產(chǎn)生大量盈余現(xiàn)金流。

基于這兩點(diǎn),電力項(xiàng)目在建成后,電力企業(yè)如果沒有新的投資項(xiàng)目,那么新產(chǎn)生的現(xiàn)金流入資金利用效率將較低(如存入銀行),將產(chǎn)生資源的浪費(fèi)。所以說企業(yè)在融資時(shí)必須考慮項(xiàng)目建成后流入資金的利用效率。如果采用債權(quán)融資的話,正好用這些盈余現(xiàn)金流進(jìn)行還本付息,而且還可以避稅。

綜合電力行業(yè)的特點(diǎn)來看,電力企業(yè)適合負(fù)債經(jīng)營。企業(yè)負(fù)債經(jīng)營即可充分利用財(cái)務(wù)杠桿效應(yīng),又可提高資金的利用效率。同時(shí)由于電力行業(yè)的穩(wěn)定性,企業(yè)發(fā)行電力債券很容易的到投資者的認(rèn)可。這從近幾年電力債券的發(fā)行情況也可以看出,社會(huì)的閑散資金比較喜歡電力企業(yè)債券。

二、電力企業(yè)的資本成本分析

企業(yè)在融資時(shí),是有償從投資人手中獲得資金的使用權(quán),也就是說企業(yè)為資金使用權(quán)付出代價(jià),投資人讓出資金使用權(quán)付而得到報(bào)酬。電力企業(yè)籌集長期權(quán)益資金的主要方式發(fā)行普通股、銀行貸款和長期企業(yè)債券。

1.普通股的資本成本。在實(shí)際工作中,通常是按照第一年預(yù)期的股利與股票凈價(jià)格的比值,即按第一年預(yù)期的股票收益率作為基礎(chǔ),加上股利預(yù)期固定的年增長率,來計(jì)算普通股資本成本。從表2可知,近幾年電力上市企業(yè)平均凈資產(chǎn)收益為10.85%。如果電力上市企業(yè)正常分紅的情況下,企業(yè)付出的資金成本較高。

2.長期銀行借款的資本成本。長期銀行借款的資本成本,在不考慮納稅因素的情況下就是長期借款利率。現(xiàn)在長期銀行貸款利率(5年以上期)為5.76%。

3.長期企業(yè)債券的資本成本。在我國電力企業(yè)發(fā)行的債券一般都是按面額發(fā)行的,其利息也是在稅前支付的。電力債券種類不是太多,從目前來發(fā)行最新2004年國家電網(wǎng)公司發(fā)行企業(yè)債券(10年期)來看,有固定利率和浮動(dòng)利率兩種。固定利率為:年利率4.61%;浮動(dòng)利率:年利率為1年期銀行整存整取定期儲(chǔ)蓄存款利率上浮1.75個(gè)百分點(diǎn);可以說企業(yè)債券的資本成本低于長期銀行借款。

綜合分析可知電力企業(yè)融資成本排序是,長期企業(yè)債券最低,接下去是長期銀行借款、最后是發(fā)行普通股。

三、電力企業(yè)法人治理效率分析

在企業(yè)融資過程中,伴隨著資金的轉(zhuǎn)移會(huì)發(fā)生權(quán)利和義務(wù)的變化,各利益相關(guān)主體間為確保各自的利益,必然要對(duì)與企業(yè)資金的使用、收益和控制等相關(guān)的權(quán)責(zé)利關(guān)系進(jìn)行界定。由于不同的融資方式?jīng)Q定著不同的企業(yè)資本結(jié)構(gòu),進(jìn)而對(duì)權(quán)責(zé)利關(guān)系的界定也不同,所以說不同的融資方式對(duì)企業(yè)法人治理有不同的直接或間接影響。電力企業(yè)治理主要有兩方面的內(nèi)容:

一是如何以成本最小實(shí)現(xiàn)即賦予企業(yè)管理層充分的經(jīng)營自主權(quán),又保證他們不損害資本所有者的利益,即通過何種方式保證委托代理關(guān)系成本最小;

二是如何把管理層的潛力、才能發(fā)揮出來,即激勵(lì)管理層實(shí)現(xiàn)企業(yè)股東財(cái)富最大化。

1.代理成本。詹森和邁克林認(rèn)為隨著現(xiàn)代企業(yè)制度的建立,企業(yè)的“所有權(quán)”與“控制權(quán)”的分離成為必然趨勢之后,企業(yè)就由此產(chǎn)生了代理成本。由于電力企業(yè)所有權(quán)歸國家,經(jīng)理人員只負(fù)責(zé)經(jīng)營管理,因而產(chǎn)生了代理關(guān)系,這種關(guān)系是由契約的制定和強(qiáng)制執(zhí)行決定的,它是有代價(jià)的。我國電力上市公司是由國有企業(yè)轉(zhuǎn)制而來,國家作為最大股東的所有權(quán)代表地位虛置,公有股(國有股、法人股)處于控股地位且不公開流通,使公司治理結(jié)構(gòu)表現(xiàn)出行政強(qiáng)控制和產(chǎn)權(quán)弱控制特點(diǎn),并導(dǎo)致事實(shí)上的內(nèi)部人控制問題,對(duì)管理者的激勵(lì)約束機(jī)制難以湊效。而對(duì)于股權(quán)分散的社會(huì)公眾股而言,實(shí)施監(jiān)督的相應(yīng)成本由個(gè)人支付,而收益卻由全體股東分享,監(jiān)督行為演化為一種“公共品”,使得公眾股東缺乏激勵(lì)機(jī)制對(duì)經(jīng)營者的行為進(jìn)行監(jiān)督,從而放棄了“用手投票”的權(quán)利。因此,在我國進(jìn)行股權(quán)融資的代理成本是很大的。

債權(quán)融資有利于降低電力企業(yè)的代理成本。主要表現(xiàn)在以下幾個(gè)方面:

電力企業(yè)是國有企業(yè),銀行借款或發(fā)行債券的主要依據(jù)是公司新投資項(xiàng)目的預(yù)期收益率,其對(duì)項(xiàng)目的審查較嚴(yán)格,對(duì)資金投向的約束具有較強(qiáng)的剛性。而且銀行具有對(duì)其貸款使用監(jiān)督的規(guī)模效益,從而構(gòu)成對(duì)企業(yè)行為經(jīng)常性和制度性的約束。另外債務(wù)契約的另一個(gè)有利于降低代理成本的主要好處是,防止管理層將自由現(xiàn)金投入到凈現(xiàn)值為負(fù)的項(xiàng)目而從中牟取私人利益。債權(quán)人有權(quán)在沒有按時(shí)獲得本金和利息償付的情況下調(diào)查公司的會(huì)計(jì)報(bào)表和其他相關(guān)信息,甚至接管公司的控制權(quán),從而可以有效制止經(jīng)理層藏匿或轉(zhuǎn)移利潤的行為。相反,提供股票融資的股東卻沒有這種調(diào)查權(quán)利,他們?cè)诠静环旨t時(shí)無法調(diào)查經(jīng)理層是否藏匿或轉(zhuǎn)移了公司利潤,或是已將利潤投資于凈現(xiàn)值為負(fù)的項(xiàng)目,這就給經(jīng)理層創(chuàng)造了濫用自由現(xiàn)金流量的機(jī)會(huì)。因此,債務(wù)融資賦予債權(quán)人調(diào)查和監(jiān)督的權(quán)利可以有效制止經(jīng)理層對(duì)自由現(xiàn)金流量的濫用。可以說電力企業(yè)的一大特點(diǎn)就是在投資完成后,企業(yè)會(huì)產(chǎn)生巨大的現(xiàn)金流入,如果引入負(fù)債融資,防止管理層自由處置現(xiàn)金流引起的不良效果。

2.管理層激勵(lì)。股權(quán)融資可以通過管理層持股和股票期權(quán)來促使管理層和企業(yè)所有權(quán)的目標(biāo)函數(shù)一致,促使企業(yè)的經(jīng)營者按照事先契約進(jìn)行經(jīng)營。但由于我國在這方面的經(jīng)驗(yàn)較少,在加上電力企業(yè)一般為國有企業(yè),還沒有完全開展這方面的工作。另一方面由于在我國電力企業(yè)中管理層持有股份很少,管理層的收益主要是依賴于經(jīng)理職位從而依賴于企業(yè)的生存控制權(quán)收益,引入債務(wù)所致的破產(chǎn)清算風(fēng)險(xiǎn)也可視為一種擔(dān)保機(jī)制。從破產(chǎn)成本的角度看,債務(wù)融資可以用來限制經(jīng)理層的懈怠和自利行為。債務(wù)融資比例的擴(kuò)大會(huì)增加財(cái)務(wù)風(fēng)險(xiǎn),而財(cái)務(wù)風(fēng)險(xiǎn)一旦演變成財(cái)務(wù)危機(jī)就會(huì)使公司面臨破產(chǎn)訴訟的威脅。公司一旦遭到破產(chǎn)清算,債權(quán)人就會(huì)剝奪經(jīng)理層對(duì)公司的實(shí)際控制權(quán)和由此產(chǎn)生的控制權(quán)收益,經(jīng)理層的職業(yè)穩(wěn)定和其他既得利益將受到極大的威脅,比如他們的職業(yè)職位將會(huì)受到嚴(yán)重?fù)p害直至完全喪失。

四、結(jié)束語

從上面的分析可以看出,電力上市企業(yè)進(jìn)行再融資時(shí)應(yīng)著重考慮債權(quán)融資,銀行貸款與發(fā)行債券無疑是兩種最為重要的債權(quán)融資方式,在融資實(shí)踐中應(yīng)該主要通過它們之間的合理搭配來實(shí)現(xiàn)融資成本的降低和企業(yè)法人治理效率的改進(jìn).

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:電力交易小郭

-

現(xiàn)貨模式下谷電用戶價(jià)值再評(píng)估

2020-10-10電力現(xiàn)貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務(wù)有哪些解決方案?

2020-10-09綜合能源服務(wù),清潔供熱,多能互補(bǔ) -

深度文章 | “十三五”以來電力消費(fèi)增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會(huì)用電量

-

PPT | 高校綜合能源服務(wù)有哪些解決方案?

2020-10-09綜合能源服務(wù),清潔供熱,多能互補(bǔ) -

深度文章 | “十三五”以來電力消費(fèi)增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會(huì)用電量 -

我國電力改革涉及的電價(jià)問題

-

電化學(xué)儲(chǔ)能應(yīng)用現(xiàn)狀及對(duì)策研究

2019-08-14電化學(xué)儲(chǔ)能應(yīng)用 -

《能源監(jiān)測與評(píng)價(jià)》——能源系統(tǒng)工程之預(yù)測和規(guī)劃

-

《能源監(jiān)測與評(píng)價(jià)》——能源系統(tǒng)工程之基本方法

-

貴州職稱論文發(fā)表選擇泛亞,論文發(fā)表有保障

2019-02-20貴州職稱論文發(fā)表 -

《電力設(shè)備管理》雜志首屆全國電力工業(yè) 特約專家征文

2019-01-05電力設(shè)備管理雜志 -

國內(nèi)首座蜂窩型集束煤倉管理創(chuàng)新與實(shí)踐

-

人力資源和社會(huì)保障部:電線電纜制造工國家職業(yè)技能標(biāo)準(zhǔn)

-

人力資源和社會(huì)保障部:變壓器互感器制造工國家職業(yè)技能標(biāo)準(zhǔn)

-

《低壓微電網(wǎng)并網(wǎng)一體化裝置技術(shù)規(guī)范》T/CEC 150

2019-01-02低壓微電網(wǎng)技術(shù)規(guī)范

-

現(xiàn)貨模式下谷電用戶價(jià)值再評(píng)估

2020-10-10電力現(xiàn)貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價(jià)全景圖

2020-09-16電價(jià),全景圖,電力 -

一張圖讀懂我國銷售電價(jià)附加

2020-03-05銷售電價(jià)附加