高端訪談 對話售電公司高管")

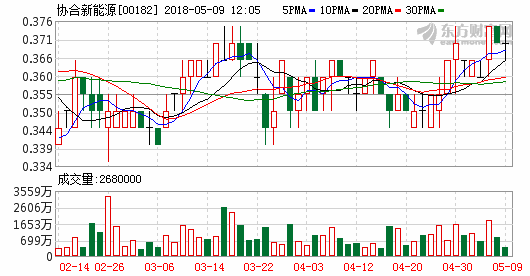

協(xié)合新能源:仍可追的風電優(yōu)質標的

前四個月發(fā)電量高速增長 公司剛剛公告了今年前四個月的發(fā)電量數(shù)據(jù),今年4月公司權益發(fā)電量同比大幅增長67.2%至333GWh,其中風電發(fā)...

前四個月發(fā)電量高速增長

公司剛剛公告了今年前四個月的發(fā)電量數(shù)據(jù),今年4月公司權益發(fā)電量同比大幅增長67.2%至333GWh,其中風電發(fā)電量增長73.6%,光伏發(fā)電量增長28.9%。今年前四個月公司累計發(fā)電量同比增長56.9%至1310GWh,其中風電同比增長79.8%。受益于裝機增長及限電改善,公司的發(fā)電量在今年持續(xù)高速增長。

不利因素已經(jīng)出清,EPC業(yè)務可能有更多訂單

公司2017年業(yè)績下滑,主要由于對EPC業(yè)務大幅縮減而進行了商譽減值,同時對應收賬款計提撥備1.05億元人民幣,并確認以前年度EPC業(yè)務結算虧損8400萬元。我們認為EPC業(yè)務轉型所帶來的不利影響已經(jīng)消除,今年風電新的景氣度周期開啟,EPC業(yè)務有望得到更多的訂單。

仍可追的風電標的

風電行業(yè)景氣度在今年大幅改善,行業(yè)三大龍頭:龍源電力(916)、華能新能源(958)和大唐新能源(1798)業(yè)績和估值水平都有了明顯提升,相比之下,公司發(fā)電量增速更高且限電率低,2017年風電項目限電率9.1%,僅略高于華能新能源(8.3%),優(yōu)于龍源電力(9.4%)和大唐新能源(15.3%)。加之公司有大量的核準項目儲備,將在行業(yè)景氣度提升的周期下受益。我們預計公司2018-2020年EPS分別為0.06/0.08/0.09元人民幣,對應PE分別為4.8/3.8/3.3,首次給予公司目標價0.5港元。,為“買入”評級。

官方微信售電那點事兒")

責任編輯:小琴

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創(chuàng)性以及文中陳述文字和內容未經(jīng)本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊