我國油氣行業稅費現狀與改革建議(一)

我國油氣行業稅費現狀與改革建議

史丹 中國社會科學院工業經濟研究所

一、我國稅制構成及其改革進程

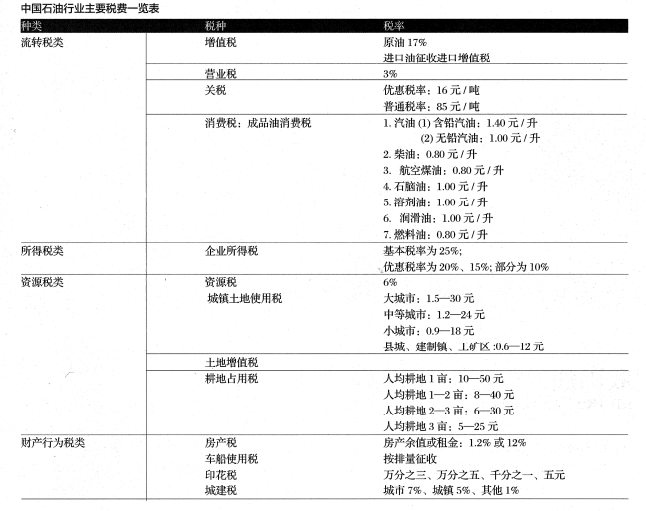

我國現行的稅類有五種:流轉稅類、所得稅類、資源稅類、財產稅類、行為稅類,共有18個稅種:增值稅、消費稅、營業稅、關稅;企業所得稅、個人所得稅;資源稅、耕地占用稅、城鎮土地使用稅、土地增值稅房產稅、契稅、車船稅、城市房地產稅、車船使用牌照稅和船舶噸稅;印花稅、城市維護建設稅,固定資產投資方向調節稅等。

改革開放以來,我國稅制進行了三次重大改革。1984年工商稅制全面改革設置的稅種分為五類、25個稅種,并奠定了今天稅制的主要格局。改革核心是利改稅,國有企業由上繳利潤改為上繳稅收。1994年實行分稅制改革,分稅制改革主要包括工商稅制改革、稅收分享改革和征管體制改革。改革流轉稅,對商品的生產、批發、零售和進口環節全面實行增值稅。改革所得稅和其他稅種等,最終形成18個稅種,建立與市場經濟相適應的稅收體制。

2014年財稅改革的目標是建立“有利于科學發展、社會公平、市場統一的稅收制度體系”,改革重點鎖定六大稅種,包括增值稅、消費稅、資源稅、環境保護稅、房地產稅、個人所得稅。增值稅改革目標是按照稅收中性原則,逢立規范的消費型增值稅制度。廢止營業稅制度,全面實施增值稅,完善消費稅制度。調整征收范圍,優化稅率結構,改進征收環節,增強消費稅的調節功能。消費稅改革的基本原則是“三高”,高耗能、高污染和高檔消費品,這些要納入消費稅的征收范圍。

2015年2月1日起,電池、涂料被列入消費稅征收范圍,在生產、委托加工和進口環節征收,適用稅率均為4%。同時對國家支持的無汞原電池、金屬氫化物鎳蓄電池、鋰原電池、鋰離子蓄電池、太陽能電池、燃料電池和全釩液流電池等采取了暫緩或免征措施。

加快煤炭資源稅改革。推進資源稅從價計征改革,逐步將資源稅擴展到水流、森林、草原、灘涂等自然生態空間,建立環境保護稅制度。按照重在調控、清費立稅、循序漸進、合理負擔、便利征管的原則,將現行排污收費改為環境保護稅,進一步發揮稅收對生態環境保護的促進作用。

加快房地產稅立法并適時推進改革,立法先行,扎實推進。探索逐步建立綜合與分類相結合的個人所得稅制,抓緊修訂《稅收征管法》等。

二、石油行業財稅政策及改革思路

我國現行的18個稅種中,所有稅種都適用于石油行業。增值稅、消費稅、營業稅、關稅、企業所得稅、城鎮土地使用稅、耕地占用稅、土地增值稅等是石油稅制的主體。在公司繳納的稅費中,稅收占75%左右,行政性收費占25%。其中石油特別收益金在行政收費中的占比最高,且為中央100%獨享,礦產資源補償費則是中央地方各享有50%。

世界主要產油國的石油稅費基本上由兩大部分構成:一是適用于所有工業企業的普通稅費,如所得稅等;二是油氣礦業特有的稅費,如權利金、資源租金稅、礦業權租金等。

石油行業財稅政策存在的問題,有一般性財稅政策問題,也有石油行業的特殊問題。特殊性問題,現有的特別經營制度,—是起征點太低,累進級次過多。我國起征點是7億,2015年國家已經把石油特別收益金征收比率的原油價格從原來的50和55美元一桶提高到65美元一桶。二是生產成本由國內市場決定,但“暴利稅”——特別收益金采用美元標價,由美國和美元決定。由于成本是按人民幣計算,會把美元匯率的波動、變化轉移到國內。建議原油成本將美元換算成人民幣,通過實際測算來推測石油企業利潤零界點。半年左右調整一次較為妥當。借鑒其他國家從大宗資源產品中提取公共收入的方式(智利的銅礦與結構預算),通過區分產品價格的暫時變化和永久變化,用永久變化來確定特別收益金征收與支出的合理范圍,防止公共財政收入因稅基不穩定而出現大幅波動,影響經濟安全。從長遠來看,建議將石油特別收益金改革用途為開放性市場下的能源安全基金。

建設開展石油稅費改革,簡化稅制,正稅清費,實現涉油收費清理與歸并沙石油企業收費多而雜,收費結構過于復雜。除了所有的企業稅收以外,各種收費項目更多體現了既有的部門利益,而不是按照稅種性質來劃分。稅費重復,征稅又收費。資源稅所提倡的資源有償使用,探礦權使用費、探礦權價款和采礦權使用費、采礦權價款也存在一定程度的重復問題,雖然后者具有一定的使用者付費性質。建議研究以上四種收費的歸并措施,能與資源稅合并的要用于合并。

厘清收支政策,減少補貼和稅收優惠項目類別。企業被征收各種稅費的同時,企業也在接受著名目繁多的補貼,補貼過多意味著政府對企業經營干頂過多,2537家A股上市公司公布的2014年半年年報顯示,共有2235家上市公司收到政府補貼,占比達到8.1%,2013年95%的上市公司累計獲取1 120億的財政補助。上市公司年報中披露出中石油、中石化獲得高達政府上百億的補貼,被媒體戲稱為補貼之王。這也側面反映出政府補貼是對宏觀經濟的一個干擾,石油行業的財稅政策仍需進一步理順,這些上市企業一旦進入發達國家市場,必然會成為國外反傾銷、反補貼的調查對象,最終補貼給企業的財政支出會被征收反補貼、反傾銷稅變成競爭對手的財政收入。

恢復石油資源型產品的一般特征,更加科學地區分企業社會責任和財政支出責任,減少企業辦社會支出。石油行業具有諸多稅收優惠和財政補貼的原因,在于其承擔了過多的政策業務,而補貼是專門針對政策業務進行的。企業辦社會這個長期以來一直存在的頑癥,今天在很多石油企業依然存在著,尤其是石油城和資源枯竭地區,企業辦社會不同于企業社會責任。建議改變現有市場業務和政8 3策業務合而為一的現狀,分離政策業務和經營業務實體,在石油企業之外成立專門的石油政策類公司來執行政策業務,不再以盈利為目標。

責任編輯:繼電保護