太陽能光伏企業(yè)開展資產證券化業(yè)務 法律問答

一 什么是資產證券化?所謂資產證券化,是指發(fā)起人將缺乏流動性但能在未來產生可預見的穩(wěn)定現(xiàn)金流的資產或資產(一般是應收賬款或未來債權

一.什么是資產證券化?

所謂資產證券化,是指發(fā)起人將缺乏流動性但能在未來產生可預見的穩(wěn)定現(xiàn)金流的資產或資產(一般是應收賬款或未來債權或收費權)組合出售給SPV,由其通過一定的結構安排,分離和重組資產的收益和風險并增強資產的信用,轉化成由資產產生的現(xiàn)金流支持的可自由流通的證券,銷售給金融市場上的投資者。

就太陽能光伏企業(yè)而言,資產證券化是指太陽能光伏企業(yè)將企業(yè)發(fā)電產生的應收賬款或未來發(fā)電產生的預期債權組合出售給SPV,以該此類資產為基礎,通過結構化安排,設計出不同收益和風險層級的證券,出售給金融市場上的投資者。

二.開展資產證券化業(yè)務的優(yōu)勢有哪些?

1.融資理念創(chuàng)新,重視資產信用,淡化主體信用

資產證券化的特點是發(fā)行人基于資產信用發(fā)行債券,淡化對發(fā)行人主體資質的關注;只要發(fā)行人名下資產信用優(yōu)良,能夠產生穩(wěn)定和可預期的現(xiàn)金流,就能夠開展資產證券化業(yè)務。

2.實現(xiàn)低成本融資

在擬證券化資產質量較優(yōu)質的情況下,即便主體信用較低,仍可以取得高信用評級,實現(xiàn)低成本融資。

3.提高資產的流動性

通過資產證券化,可以將企業(yè)存量債權及未來債權及時盤活變現(xiàn),將流動性差的資產轉化為流動性較高的證券和現(xiàn)金。

4.企業(yè)信息披露義務較低

資產證券化信息披露的對象是證券化資產,對發(fā)行人自身的信息披露要求相對較低。

5.表外融資,提升資產負債表質量

在資產證券化符合“真實出售”和一定條件下,可以實現(xiàn)資產出表,即發(fā)行人的財務報表上不體現(xiàn)交易的資產和發(fā)行的證券,從而降低企業(yè)杠桿比率,為新業(yè)務開展提供額度空間,提升資產回報率。

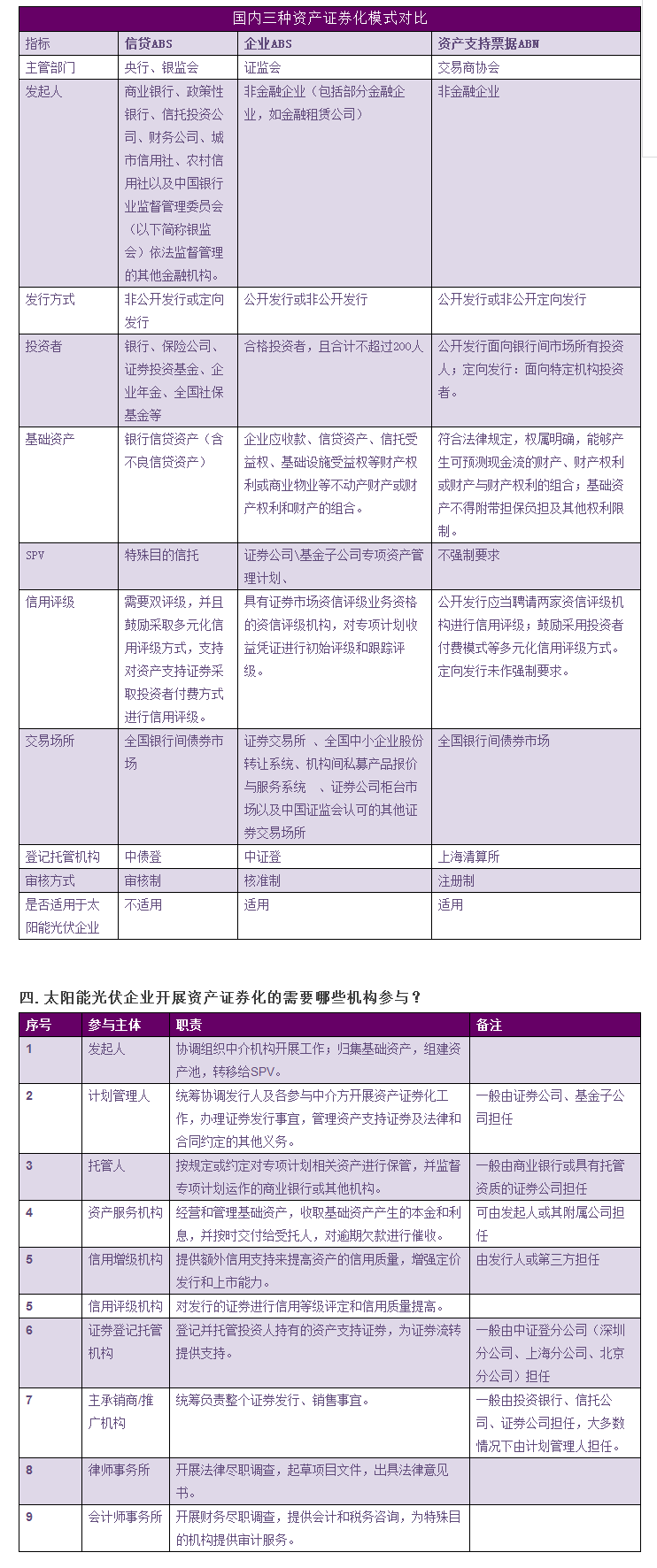

三.國內可開展的資產證券化有哪些種類?

五.資產證券化對基礎資產有哪些要求?

1.合法合規(guī)

指基礎資產的產生、占有、使用、處分、收益和運營均符合法律規(guī)定,享有法律保護的正當權益。

2.必須權屬明確,可特定化

指基礎資產應當產權邊界明晰,可特定化,不存在與他人共有、代他人持有或與他人存在權屬爭議的情形

3.能夠產生獨立、可持續(xù)的現(xiàn)金流

指基礎資產作為一種債權或受益權,在發(fā)起人提供產品或服務后,債務人能夠對應性的按時支付價款。

4.必須沒有任何權利限制

指基礎資產不屬于法律禁止或限制流通的物或權利;基礎資產生成的協(xié)議中不能存在限制基礎資產轉讓的約定或安排;基礎資產上不能有擔保等權利負擔。

5.基礎資產不屬于負面清單所列基礎資產;負面清單見《資產證券化業(yè)務基礎資產負面清單指引》。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創(chuàng)性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

?2013-2017大云網 SGcio.com 版權所有滇ICP備14004548號微信公眾賬號:powerselling