張家口的風電為啥送不進百公里外的北京

中國風電發展區域間嚴重不平衡,風電密集分布的三北地區棄風嚴重。令人費解的是,為什么在風能資源豐富的地區從2009年就開始出現嚴重棄風現象,但裝機規模還持續高速增加?以西北區域為例,風電并網裝機總量

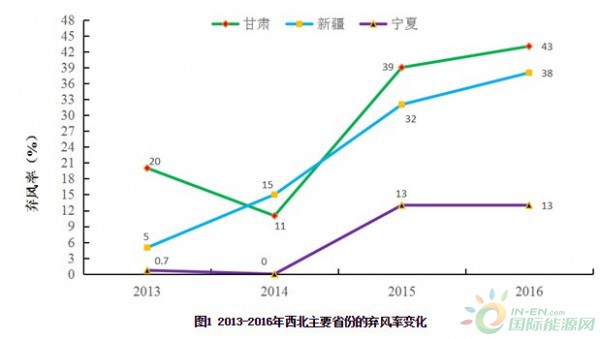

中國風電發展區域間嚴重不平衡,風電密集分布的“三北”地區棄風嚴重。令人費解的是,為什么在風能資源豐富的地區從2009年就開始出現嚴重“棄風”現象,但裝機規模還持續高速增加?以西北區域為例,風電并網裝機總量從2013年的1626萬kW增加到2016年的4329萬kW,增長了266% ;與此同時,棄風問題也更加突出,棄風量幾乎占全國的一半。并且,2014年后西北區域的棄風率一直居高不下(見圖1)。

圖1 2013-2016年西北主要省份的棄風率變化

對比國際上風電發展大國3%以下的棄風率,中國西北地區的棄風率之高簡直是“觸目驚心”。

風電的供給能力、電力需求、電網輸送能力與電力系統的靈活性以及相關市場制度和法律是影響中國西北區域風電運行和消納的最主要因素。限于篇幅,本文主要就電網輸送能力、電力系統的靈活性與電力需求等主要因素進行討論。

西北區域風電并網消納面臨電網輸送能力的限制

具體表現:

第一,現有能源體系和基礎設施不足以接納規模化可再生能源應用。

近幾年,中國棄風、棄光、棄水現象日趨增多,可再生能源限電比例不斷增加,尤其是西北區域棄風限電嚴重。中國尚未建立統一的電力能源市場,跨區域電力輸送與消納發展滯后,能源豐富地區窩電問題嚴重,缺少完整統一的跨區域輸電網規劃,可再生能源與常規能源之間的利益沖突和發展空間的矛盾,使可再生能源的市場空間受到限制。能源基礎設施不足是不可否認的事實,必須正視和重視。2012年丹麥、德國、芬蘭、西班牙四國風力發電量占全國發電量的比重均達到20%以上。2016中國風力發電量占總發電量的比重僅為4%,而西北區域風力發電量占地區總發電量的比重不到3%。顯然,現有的電力系統在基礎設施、運行機制和技術配置上還沒有做好接納大量風電的準備,完全不適應可再生電源快速增加的需求。

第二,特高壓外送的預期目標打折。

本地消納無望,外送成了西北區域解決棄風限電的希望。

中國風電裝機容量80%以上分布在東北、西北和華北三個區域,能源生產區域和能源消耗區域的逆向分布是導致棄風限電的直接原因。電網和新能源企業一直寄望于建設跨區域大功率電力輸送通道,將風電等新能源送到需求地來實現消納。2015年,國家電網公司開工建設蒙西-天津南、酒泉-湖南、錫盟-江蘇、上海廟-山東4個主要用于新能源輸送的跨省跨區特高壓輸電工程。此前則已建成哈密-鄭州特高壓輸電工程。由于風電、光伏的波動特性,特高壓并不能單獨用來輸送新能源,必須采用與煤電捆梆的方式進行輸送,技術和經濟性決定特高壓能輸送的新能源十分有限。

此外,2015年以來,全社會用電增速放緩,煤電面臨嚴重過剩,國家層面對煤電新建項目進行限批、限建。這使得特高壓輸送風電面臨新的變數。并且,通過特高壓遠距輸電到目標輸出地,地方之間利益矛盾仍然存在,這也為風電對外輸送埋下后患。實際數據表明,由于技術、經濟等原因,特高壓外送新能源沒有達到預期效果。2016年,非水可再生能源輸電量僅占上述5條特高壓線路輸電量的14.5%;如甘肅敦煌-酒泉-河西-武勝750千伏的輸電線路,其實際輸電能力為320-420萬千瓦,遠遠低于本省西部可再生能源裝機1600萬千瓦外送的要求。

電力系統靈活性不足和挑戰

中國西北區域電源結構多以傳統燃煤電為主,有調節性能的水電、抽水蓄能和燃氣電站等靈活電源比重不足1%,特別是在冬季,由于供熱機組比重大,按照傳統技術方案和運行方式的調峰能力十分有限。歐美等國快速跟蹤負荷的燃氣電站及抽水蓄能比例高,美國靈活電源的比重接近50%,西班牙也達到35%。更重要的是,中國大規模火電(煤電)仍然保持基荷電源的運行方式,火電機組(特別是熱電機組)的靈活性沒有釋放,實際調峰服務遠低于國際水平。中國近10 年火電機組的技術水平顯著上升,新建機組煤耗等指標達到了國際先進水平。

但到目前為止,中國還是沿用上世紀80 年代初基于煤電系統的火電調節指標進行運行考核,大中小型火電機組、西北區域熱電機組仍舊采用傳統技術方案和運行方式,沒有針對靈活性需求進行改造升級和運行方式調整。由此,電力系統不可調節容量,占據了有限的電力需求空間,成為制約西北區域風電出力的主要因素。

大量的自備電廠影響系統調峰

受現行價格政策和管理體制影響,中國自備電廠和熱電聯產機組基本不參與系統調峰,這直接限制了熱電機組釋放靈活性。

自備電廠的運行方式更是限制了火電機組的靈活性。近幾年來,西北區域自備電廠快速增長。2015年,西北區域自備電廠裝機容量大約為25180MW。尤其突出的是,新疆自備電廠裝機容量16300MW,占電力總裝機的29%,占火電裝機的45%。累計發電量已超過公用火電機組,累計發電利用小時數4886小時,遠高于公用火電廠利用小時數2874小時。

在目前執行政府定價,缺乏現貨電力市場、輔助服務和容量市場機制情況下,火電作為主力電源也沒有動力釋放和提高靈活性,造成了電力系統難以接納可再生能源。

電力需求及風電消納能力

第一,西北區域用電需求增長放緩,市場消納空間不足。

從2013年開始,西北主要省份的社會用電量增長出現明顯下降和波動(見表1),新疆社會用電量波動最大,從2013、2014年的31%下降到2016年的12%,降幅近20個百分點。寧夏、青海到2016年變成了負增長。只有甘肅從2013年的2.0%上升到2016年的5.0%,電力需求增速與全國平均持平。而東部、中部用電量同比分別增長5.9%、5.4%,是全國用電增長的主要拉動力。

在西北主要省份的電力需求增長波動和放緩的情況下,包括新能源在內的各類電源裝機保持較快增長。

甘肅省2010年以來,其電源裝機容量快速增長,電力嚴重過剩。2010-2015年,甘肅電源裝機容量平均增長率22.2%,而同期用電消費平均增長僅4.8%。新疆自治區自2010年以來,電力裝機呈現高速增長,從2010-2015年平均增長68%;而同期社會用電量平均增長14.0%。在消費電力市場總量不足的情況下,寧夏自治區增加大用戶直購火電電量,進一步擠占新能源市場空間。2015年初,寧夏自治區安排區內公用火電廠與大用戶直接交易電量120億千瓦時,9月又補充安排50億千瓦時的四季度火電大用戶直接交易電量,大幅抬升冬季大風期間的火電機組利用率,造成寧夏10月棄風激增,棄風比例達到32.7%,同比增長32.5個百分點。

根據我們的研究,隨著第三產業及居民用電占比提高,電力系統的負荷率總體呈下降趨勢,因此最大負荷增長會快于電量增長。據此估算出西北各省2020 年的用電量及最大負荷(見表2)。

綜上分析,從2017至2020年期間,除新疆用電量的增長率為10.4%外,西北區域其他省份用電量的增長率都在6%以下。保守估計,即使2017-2020年西北區域風力發電量的增長速度保持在10%以內,也可以斷定,幾乎無可能通過西北區域用電需求增長來消納風電。

此外,如果按照2016年風電裝機容量發展平均速度測算,2020年甘肅省風電裝機容量與其最大負荷的比例為1.26,寧夏的比例為0.93,這也從另一個方面證明,甘肅和寧夏2020年解決棄風問題無望。新疆的情況是,盡管2020年風電裝機容量與最大負荷的比例為0.55,由于存在大量的自備電廠(大約50%的自備電廠都是高耗能企業,不參與電力系統調峰),減去這一部分負荷,其比例也超過1.00。 因此,新疆的形勢也不樂觀,2020年棄風問題難以破解。

第二,跨區外送電量減少,火電和風電跨區外送受到地區分割和市場封鎖的阻礙。

從理論上講,風電的需求除受制于本地電力消費需求及消納能力之外,還受到外送目的地電力需求及其對風電的消納能力的影響。盡管中國確立了清潔能源優先發展的原則,但中國目前電力消納以省內消納為主,只有省內電力不足時,電力消費大省才會考慮調用外省的新能源電力。

在電力增長緩慢,全國各地紛紛呈現電力供大于求的情況下,地方政府普遍對省間交易進行行政干預,省間壁壘依然存在;此外,目前中國還沒有建立輔助服務的市場化機制,導致火電企業缺乏輔助服務和調峰的積極性。

2016年,西北區域通過電力交易中心跨區外送電量851億千瓦時,比2015年的895億千瓦時減少41億千瓦時;從跨區外送電量占全部發電量的比例看,2016年為11.8%,而2015年為13.2%。可見,西北區域的跨區外送電量及其占全部發電量的比例不僅沒有上升,反而下降。這大大低于我們對跨區電力市場的期待。

為了盡快解決西北區域大量棄風的問題,開展跨區域的可再生能源增量現貨交易被寄予厚望。但是,這種愿望能如愿嗎?根據西北能源監管局的研究,2020年西北各省新能源消納水平,距離實現新能源全額消納的目標,仍然還有很長的路要走。其中,甘肅和新疆即使考慮了新建直流工程的外送消納能力,棄風棄光率預計仍將超過20%,消納壓力較大;寧夏、青海整體棄新能源率在10%左右,還存在部分消納的壓力。

第三,調峰能力不足導致西北區域棄風棄光嚴重。

西北區域棄風棄光的兩大主要因素是系統調峰能力不足和傳輸容量受限。隨著西北區域電源電網的發展,兩大因素對棄風棄光的影響程度正在發生變化。2015年調峰能力不足已是西北電網棄風棄光的主導因素,但新能源傳輸容量受限問題依然不容忽視。2020年對于西北大部分省份來說,傳輸容量受限導致棄風棄光占比已經很小,而調峰能力不足問題將會越來越嚴重。

西北區域風電高比例接入電力系統,其出力嚴重超出系統調節范圍。一方面,地方政府和開發商的博弈推動了風電大基地發展。另一方面電力增長緩慢,全國各地紛紛呈現電力供大于求的局面;西北區域風電并網消納不僅面臨電網輸送能力的限制,而且受到電力系統靈活性不足嚴重的約束;目前中國還沒有建立調峰與輔助服務的市場化機制和補貼機制,使得火電企業缺乏主動調峰的積極性,地區分割、市場封鎖和調峰問題也構成了風電外送的障礙。

西北高棄風的背后,折射出了一系列盤根復雜的電力體制機制問題。首先,世界上主要的發達國家兼可再生能源大國均實現了在電力需求增長停滯甚至下降的情況下可再生能源高效消納。而在我國,當電力需求保持快速增長時,把增量的市場空間讓渡一部分給可再生能源對火電而言并未觸及利益根本,因此消納尚不構成難題;但當電力需求增長放緩,可再生能源消納問題隨即凸顯。如此,可再生能源優先原則在現實中如何落實?當經濟新常態下電力消費步入新常態后,傳統火電與可再生能源是否注定難以結伴同行?因此,新常態下可再生能源發展的質量,才是真正考驗相關部門是否擁有踐行能源革命的決心與智慧的試金石。

其次,在棄風嚴重的三北地區,為什么主管部門接二連三的投資預警都難以澆滅地方大上項目的熱情?以棄風最為嚴重且“十三五”期間難以有根本改觀的甘肅為例,在其能源發展“十三五”規劃中卻提出了要“適時啟動酒泉千萬千瓦風電基地二期項目”。國家層面能源電力規劃與地方能源電力規劃如何銜接,國家層面的規劃如何真正指導地方的規劃與項目核準?

風光的資源特性決定了全球開發可再生能源的模式都是以分散化、就地消納為主。“風電三峽”“光伏三峽”這樣的提法到底是全球首創,還是中國特色呢?另一個相關的問題是,為什么發電企業起初都樂于在資源條件好的三北地區大干快上項目,而較少在消納條件好、市場價值高的東部地區投資可再生能源?“風車一響,黃金萬兩”,西部發展嚴重落后于東部,希望把無限且看似無成本的風光資源變成財富本身無可厚非。

因此,我們不能簡單地批評地方政府變風光資源為財富的發展熱情。而且,如果沒有棄風問題,現行標桿上網電價政策下三北地區的風電項目投資收益是遠遠高于東部地區的。而無論是西部的地方政府還是風電投資業主,當初核準與投資時都既沒有預見到如此之高、且持續如此之久的棄風問題,也想當然地把接入和消納問題推給了電網公司和主管部門。因此,電力消費與供應的錯配,電力規劃與實際需求的錯配,發展規劃與項目核準建設的脫節,加上標桿上網電價政策對項目地區間配置的內生激勵,怕是造成這一中國特色的體制原因。

再次,可再生能源裝機比例最高的三北地區,從電源結構上看也應該是靈活性電源比例最高的地方;而現實中卻恰是電源結構最不合理的地區。三北地區幾乎沒有抽蓄電站,天然氣調峰電源更是東部地區的奢侈品。雪上加霜的是,打著保障民生供熱的旗號,三北地區的煤電幾乎都被改造成了抽凝式熱電機組,更是加重了冬季供熱季電力系統的靈活性障礙。東北、西北和華北部分省份煤電本已嚴重過剩。

在此背景下,煤電靈活性改造成為了煤電自救和改善可再生能源消納的“不二良藥”。需要深思的是,只有“靈活性”煤電和變動的可再生能源構成的電力系統,能真正實現所謂的高比例可再生能源嗎?當熱電在保障供熱的最小出力下運行已超過系統最小負荷甚至平均負荷運行時,這時的煤電靈活性只怕是僅擺設而已。再設想一個極端的情景,即便三北地區所有的煤電都經過了靈活性改造,現行深度調峰機制能保障可再生能源高效消納的輔助服務需求嗎?不從規劃角度去研究高比例可再生能源系統必須的合理電源結構問題,不從利益機制上去研究如何激勵投資新建靈活性電源,棄風問題恐無根治的可能性。

最后,中國當前的特高壓電網技術全球領先,中國也建成了世界上等級最高、規模最大、分布最廣的互聯電力系統。但是,為什么全球最先進的電力系統,卻有著全球最高的棄風水平?張家口的風電白白棄掉,也送不進100公里外的北京?酒湖特高壓建成,甘肅的風電還是送不進湖南湖北?大規模風電接入與遠距離輸送,除了從技術層面考驗互聯電力系統聯絡線的運行規程,更考驗省間電力電量交易的規則與利益機制。互聯電網的聯絡線功率須保持相對穩定,這是以自我平衡且可控電源為主的時期確定的互聯電力系統的運行規則。

但是,如果調入省份的靈活可控電源也能通過聯絡線為調入省份提供輔助服務時,為什么這一運行規程就不能因系統環境與現實需求的變化而改變呢?當省間交易的對象由可控的煤電、水電變成波動的風電、光電時,當前基于省間中長期協議的電量計劃難以操作,跨省可再生能源消納必須引入實時交易并配套輔助服務機制。換言之,要從根本上解決棄風問題,必須突破現行體制,更多地運用市場的思維和機制,而必須打破“省為實體、自我平衡”的現行模式,構建更大范圍的統一電力市場。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網