強勢寧德背后的電池巨頭時代

盡管Model3帶動特斯拉銷量大漲,但老對手LG和黑馬寧德時代已取代松下成為全球最大的電池制造商。

8月,寧德時代發布上市以來的首個半年報,報告期內其營收同比增長近50%,凈利潤去除非經常性損益項目后,同比增長近40%。更重要的是,在“錢緊”的大環境下,寧德時代報告期內應收賬款比重僅同比增長1.45%,而經營活動產生的現金流則大漲270%,強勢地位顯而易見。

寧德時代也正是當下全球電動汽車產業競爭態勢的一個縮影,當政府支持力度退潮,各國市場邁過從無到有的門檻后,成本與能效占比極重的動力電池正作為“稀缺資源”,而動力電池產業也已進入巨頭并立的時代。

弱市強手

寧德時代現在多“有錢”?今年上半年其投資活動產生的現金流凈值為-89.6億元,其中部分是投資于保本理財、結構性存款的閑置資金,同比增長62%。

事實上,對現在大部分動力電池企業來說,現金流都異常緊張。百人會理事長陳清泰表示,近年來,鋰、鈷等上游材料的價格迅速上漲;車企因為購置補貼的退坡需要轉移成本。上下游的雙重擠壓電池企業,加劇其資金壓力,“一些企業已經開始出現經營困難的現象。

羅蘭貝格的《2018全球電動汽車發展指數》(以下簡稱指數)也顯示,從政府層面“對電動汽車研發的支持正在減少,部分國家經費持續降低。政府研發項目已經接近尾聲,目前也沒有新的項目上馬;即使有,規模也非常有限。”其中,去年中國政府在電動汽車研發投資9800萬歐元,占比GDP0.1%。相比而言,法國的投入則占比GDP4.4%。

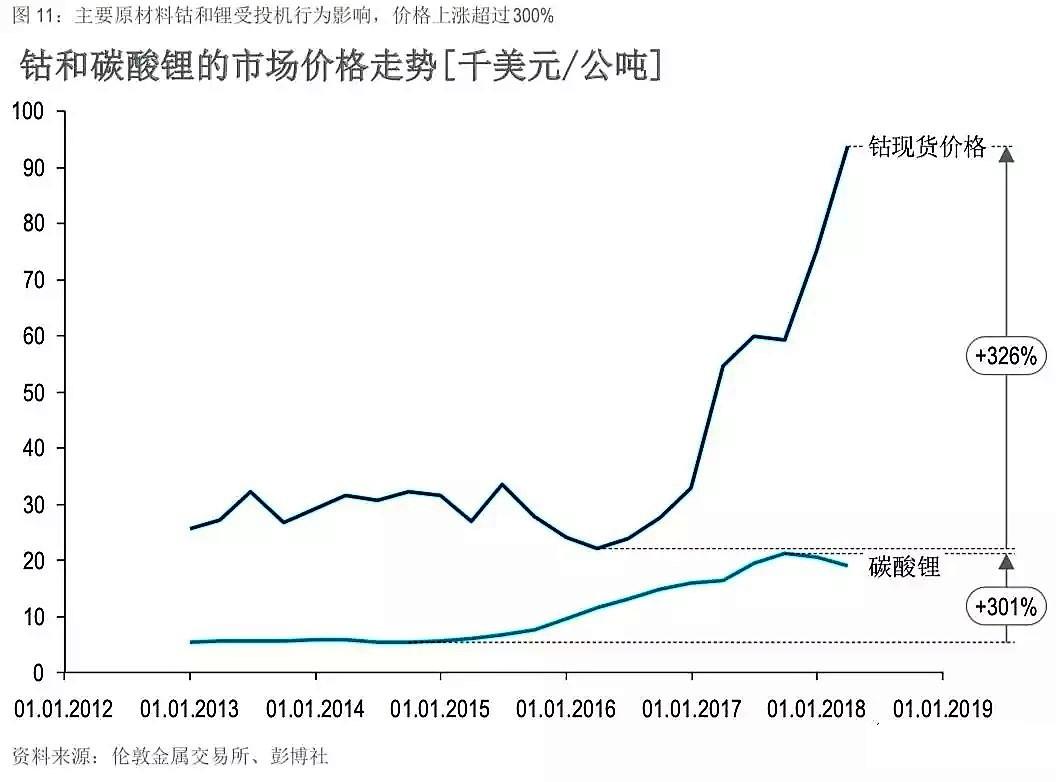

而上游原材料價格趨勢則更為嚴峻。今年年初,古碳酸鋰價格同比2015年增長300%;鈷現貨價格同比2016年,則上漲326%,并沒有下行趨勢。

饒是如此,寧德時代作為動力電池行業的頭部企業,顯示出強勢的超然地位。

半年度報告期內,公司實現營業總收入93.6億元,同比增長48.69%;實現凈利潤10.7億元,同比增長36.55%(扣除去年同期轉讓持有的普萊德新能源電池科技有限公司股權取得的處置收益影響,其他非經常性損益項目對業績的影響后)。

更重要的是,其報告期末,貨幣資金為178億元,占總資產比32%;應收賬款85億元,占總資產比15.38%,同比增長1.45%。其經營活動產生的陷阱流凈額為10.5億元,一方面因加強客戶信用管理級應收賬款回收,另一方面則是以現金收款或預結算增多。

強勢周期

寧德時代這樣的動力電池巨頭在行業內的強勢地位將會持續一段時間。

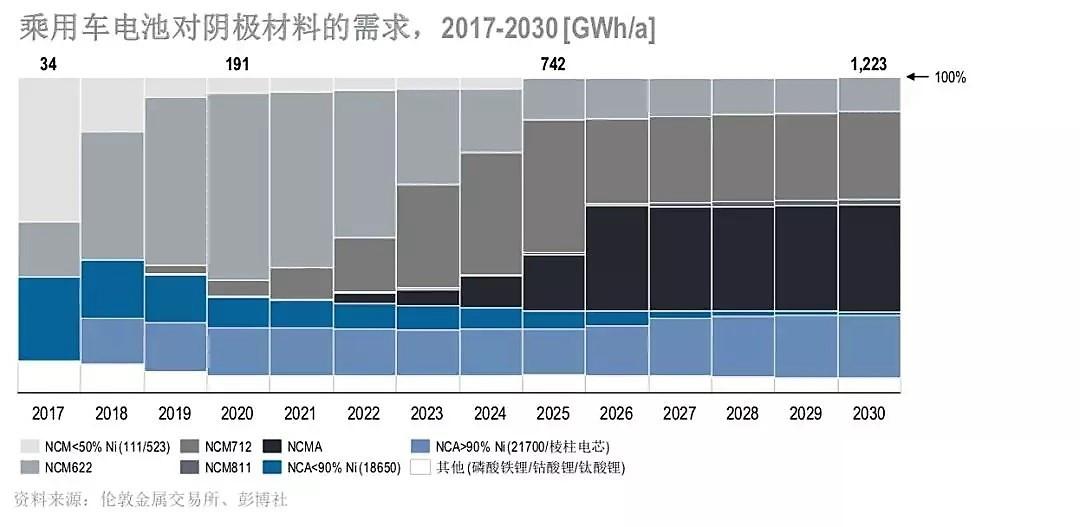

羅蘭貝格的指數預計,未來十年,由中國與歐盟28國為減少二氧化碳排放而設立的嚴格的法規框架推動,全球電動汽車的銷量預計將大幅提高,由此汽車電池的需求預計將從2017年的74GWh增長到2030年的近1600GWh。

除了提升汽車銷量,整車廠還將進一步提高每輛車的電池容量,以增強所有細分市場的客戶接受度。然而到2025-2030年間,市場對電池的顯著需求會將電池供應行業推向一個未知的規模,對整個供應鏈形成挑戰,并將極大地加深價值鏈上下游各個企業之間的依賴程度。

指數預計,直到2021年的短期內,主要的電池供應商將進一步提高市場地位。

至2021年,中國、韓國、日本、美國、德國將位列全球電池產量前五,而電池市場總量將達188億美元(插混汽車140美元/千瓦時、春點汽車105美元/千瓦時),在全球市場份額中,LG將占比30%;寧德時代占比24%、松下占比21%、三星占比7%、比亞迪占比4%。

但強勢周期并非全無挑戰。

在全球前四巨頭中,寧德時代一方面憑借非常有競爭力的技術基礎,成為主要贏家。在國內市場為上汽、吉利、宇通、北汽、廣汽、長安、東風、金龍、江鈴、蔚來、威馬等車企提供動力電池配套,占新能源乘用車裝機量的40%;新能源客車裝機量的49%;此外,其包括寶馬、戴姆勒、現代、捷豹路虎、標志雪鐵龍、大眾、沃爾沃也已成為其客戶。寧德時代已確認將在德國建廠,并已獲得寶馬40億歐元的采購合同。

但另一方面,指數認為,隨和今年4月SK創新、三星SDI和LG化學參與投資生產的電池制造商出現在中國動力電池行業白名單上。已經意識到在中國市場上對寧德時代存在潛在依賴性的整車廠,將采取或配置挑戰者,或與白名單上的海外企業重新合作的方式,來減少依賴性。

寧德時代也將政策變化和市場競爭加劇作為公司面對的風險來看。

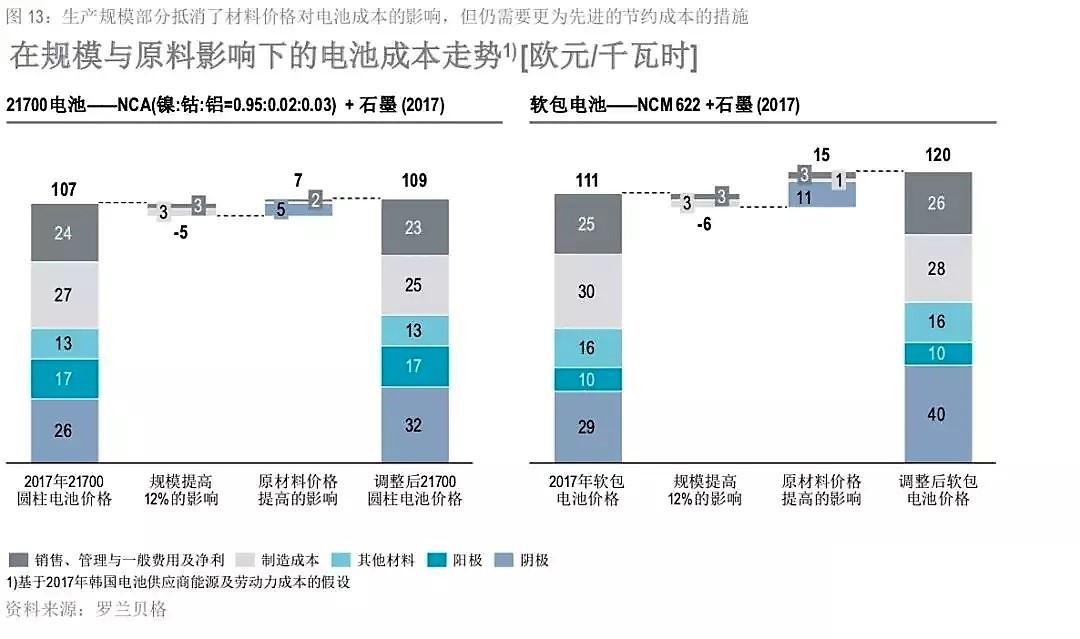

而對于所有電池企業來說,原材料價格則是更加嚴峻的挑戰。指數強調,與過去兩年原料價格的上漲相比,改進生產設備與規模對節省電池成本的潛在影響更低。

寧德時代上半年的數據顯示,在銷量增長帶動之外,主要原材料價格降幅低于產品銷售價格的降幅,共同導致其營業成本同比增長63%,高于其營業收入48.69%的增幅。

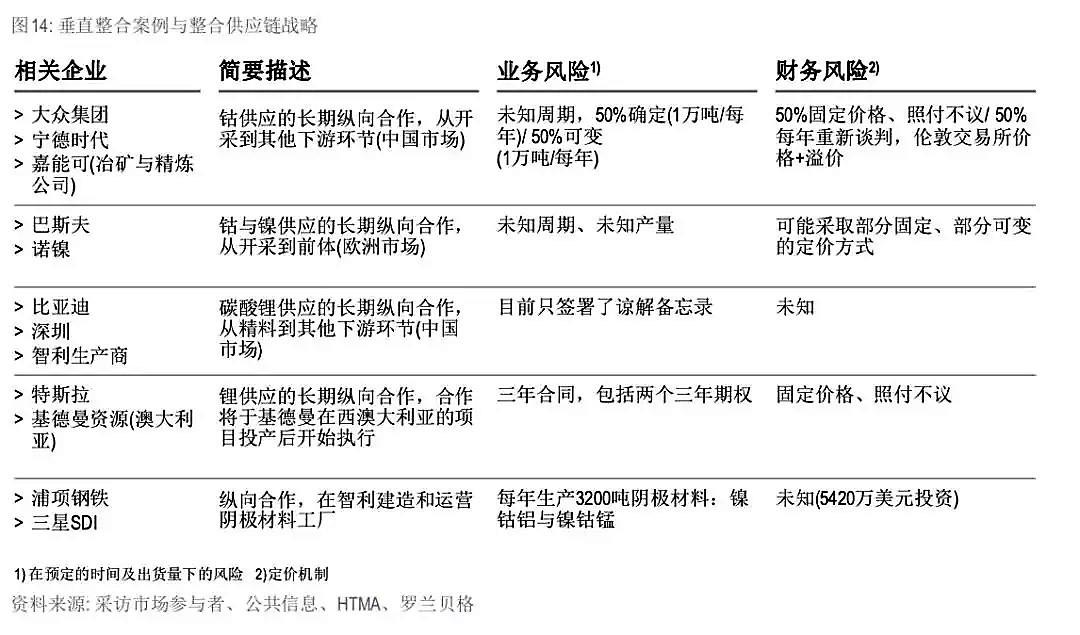

指數認為,盡管需求增加推高原材料價格,由此帶動原材料產能提升,導致最終價格上漲到一個上限。但重新布局鋰的產能,除初期投資外,新項目上線的交付周期(最多十年)將巨鼎市場持續異常高價的市場。而鈷市場則存在投機行為,整車廠與電池制造商在鈷礦合作開采與精煉項目的投資活動體現了這方面的挑戰。

例如大眾集團、寧德時代便與嘉能可(冶礦與精煉公司)展開鈷供應的長期縱向合作。價格采用50%確定(1萬噸/年)/50%可變(每年重新談判,倫敦交易所價格+溢價)進行。

強者恒強

盡管已決出頭部陣營,但在動力電池市場上的份額爭奪戰絕不會就此止步。

指數指出,面對原料價格上漲等挑戰,生產規模較大的電池供應商更容易對額外成本進行補償。占據較大市場份額的供應商能進一步增強競爭力,并獲得更多的市場份額,再反過來繼續擴大競爭實力。

“在這種情況下,主要電池制造商預計將進一步提高競爭力,在現有技術基礎上提高準入門檻。與此同時,整車廠對電池制造商的依賴不太可能減少。”

寧德時代的半年報顯示,今年上半年其研發投入7.18億元,占比營收近8%,同比增長5%。

提升技術與整合產業鏈將是電池制造商克服原料價格依賴的重要措施。

指數認為,采用鋰鎳鈷鋁為基礎的陰極材料和硅或鋰金屬箔等先進的陽極材料開發下一代電池組。從以NCM622為基礎的到鎳含量超過70%的化學電池,電池單體能量比提升,有望削減20%-25%的成本。

有報道顯示,寧德時代計劃明天通過提升鎳的使用量,將旗下電池鎳鈷錳的化學配比調整為8:1:1,即NCM811,減少鈷金屬的需求量。

指數也提出,每出現一代新的電池,增值的比例就將持續減少,所以在大規模生產中要持續利用銷售、管理與一般費用的杠桿作用,來提高企業的盈利能力,加大對固態電池等更為先進的電池的研發投入。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市