水電資產(chǎn)盈利模式分析 水電上市企業(yè)盈利能力解讀

===電價(jià)下調(diào)對電力企業(yè)的影響不是你想象===

作者:格林厄姆門下走狗

大部分投資者甚至一些機(jī)構(gòu)都傾向于把電價(jià)下調(diào)解釋為利空。這個(gè)看法對一些不具備增長空間,沒有自我調(diào)節(jié)能力的電企來說自然有一定道理。但對于調(diào)峰能力強(qiáng)的水電企業(yè),尤其是高速成長的水電企業(yè)例如 川投能源 國投電力 來說,電價(jià)下調(diào)可以忽略,甚者可以解釋為利好。

舉個(gè)相似的例子說明,當(dāng)汽油零售價(jià)格下調(diào)的時(shí)候,私家車主傾向增加車輛使用時(shí)間,這樣一來,汽油的需求隨之上升。對石化企業(yè)來講汽油價(jià)格雖然下降,但也帶來了銷量的上升。因此,降價(jià)對石化企業(yè)利潤影響需要具體分析,而不能簡單的歸結(jié)為油價(jià)下調(diào),石化企業(yè)虧損這么簡單。

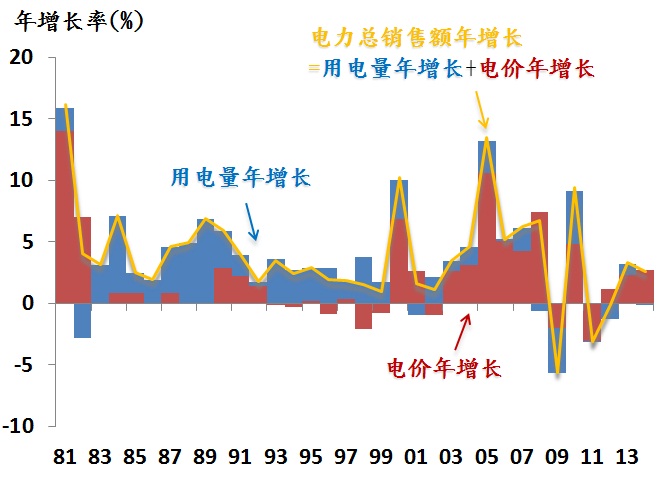

讓我們再次以美國的電力行業(yè)的歷史數(shù)據(jù)來探討電價(jià)變化對整體電力銷售(電價(jià)×用電量)的影響。在我的上一篇文章 (買川投還在糾結(jié)電價(jià)下調(diào)你就out了中已經(jīng)說明,研究中國水電行業(yè)用電力銷售而不是利潤更合適。

如下圖所示,美國的數(shù)據(jù)表明,電力銷售年增長(黃色線條)基本穩(wěn)定(除了08/09年金融危機(jī))。電價(jià)的波動(dòng)(紅色柱狀圖)盡管劇烈,但被用電量的增長(藍(lán)色柱狀圖)所抵消。

很明顯,電價(jià)下降促進(jìn)了用電量的增長,正如剛才提到的汽油價(jià)格和私家車使用時(shí)間的例子一樣。如果我們把美國的個(gè)人用電量和電價(jià)水平畫在一張圖上,這種此消彼長的關(guān)系更加明顯:

如上圖所示,這種反向關(guān)系主要表現(xiàn)在調(diào)節(jié)通脹后的電價(jià)和個(gè)人均電量之間。所謂調(diào)節(jié)通脹后的電價(jià),是指真實(shí)電價(jià),也就是名義電價(jià)扣除通漲因素后的真實(shí)價(jià)格。所以從這點(diǎn)上來講,中國目前的真實(shí)電價(jià)在通脹大幅走低的背景之下已經(jīng)逐步走高,所以現(xiàn)在國家把名義電價(jià)降下來,其實(shí)是非常大的利好,有力的促進(jìn)了電力使用量。真實(shí)電價(jià)、名義電價(jià)的關(guān)系和真實(shí)利率以及名義利率的關(guān)系一致。

那么問題來了,既然電價(jià)下調(diào)未必對有調(diào)峰能力的水電構(gòu)成威脅,那么是不是反過來說長期來講電價(jià)上調(diào)也會導(dǎo)致用電量下降,從而影響電企的利潤?答案且聽下回分解

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動(dòng)煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項(xiàng)世界第一!世界首個(gè)柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織