2018年中國(guó)動(dòng)力電池行業(yè)現(xiàn)狀及行業(yè)發(fā)展方向分析

一、動(dòng)力電池行業(yè)發(fā)展現(xiàn)狀分析2017 年工信部發(fā)布的前10 批目錄累計(jì)共有2949 款車(chē)型入選,其中乘用車(chē)、客車(chē)和與用車(chē)分別為346 款、1698

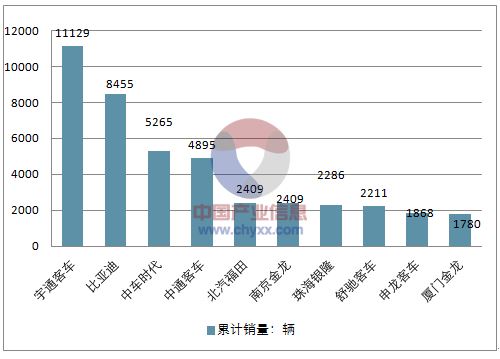

在客車(chē)方面,公司的主要配套客戶有中通客車(chē)(20 款)、安徽安凱(11 款)、南京公交(9款)、南京金龍(7 款)、陸地方舟(7 款)、北汽福田(5 款)、成都大運(yùn)(5 款)、廣通客車(chē)(5款)、廈門(mén)金龍(5 款)、上海甲龍(4 款)、中汽宏進(jìn)(4 款)、北汽(3 款)、亞星客車(chē)(3 款)、上汽集團(tuán)(3 款)、宇通客車(chē)(3 款)和湖南中車(chē)(3 款)等24 家企業(yè),涵蓋了2017 年1-10月新能源客車(chē)銷(xiāo)量排名前10 位中的7 位。

2017 年1-10 月純電動(dòng)客車(chē)銷(xiāo)量前10 的企業(yè)

資料來(lái)源:公開(kāi)資料整理

二、動(dòng)力電池行業(yè)產(chǎn)能情況分析

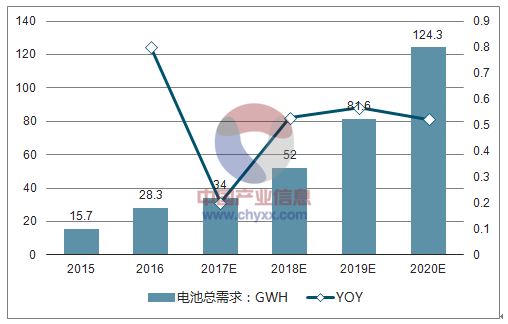

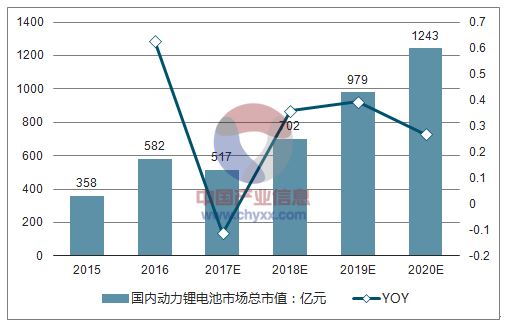

近兩年動(dòng)力電池企業(yè)紛紛快速擴(kuò)張產(chǎn)能。政策方面,國(guó)家頒布的《促進(jìn)汽車(chē)動(dòng)力電池產(chǎn)業(yè)發(fā)展行動(dòng)方案》(2017.3)明確要求到2020 年動(dòng)力電池行業(yè)總產(chǎn)能超過(guò)1000 億瓦時(shí),形成產(chǎn)銷(xiāo)規(guī)模在400 億瓦時(shí)以上、具有國(guó)際競(jìng)爭(zhēng)力的龍頭企業(yè)。2016 年新能源車(chē)產(chǎn)銷(xiāo)量約52 萬(wàn)輛,同比增長(zhǎng)約52%,對(duì)應(yīng)動(dòng)力電池需求約為28.3GWh;2017 年新能源汽車(chē)產(chǎn)銷(xiāo)量估計(jì)可實(shí)現(xiàn)70 萬(wàn)輛以上(同比增長(zhǎng)35%以上),則動(dòng)力電池總需求量預(yù)計(jì)將達(dá)34.0GWh(同比增長(zhǎng)約20%); 如按國(guó)家規(guī)劃目標(biāo)2020 年新能源汽車(chē)產(chǎn)銷(xiāo)量200 萬(wàn)輛,預(yù)計(jì)2020 年動(dòng)力電池市場(chǎng)總需求為124.3GWh,相當(dāng)二2016 年的4.4 倍。假設(shè)按平均1.0 元/Wh 進(jìn)行測(cè)算,2020 年國(guó)內(nèi)車(chē)用動(dòng)力鋰電池市場(chǎng)規(guī)模約為1243億元,為2016 年的2.1 倍左右。

2015-2020E 新能車(chē)動(dòng)力電池需求預(yù)測(cè)

資料來(lái)源:公開(kāi)資料整理

2015-2020E 新能車(chē)動(dòng)力鋰電池市值測(cè)算

資料來(lái)源:公開(kāi)資料整理

1)、乘用車(chē)是主導(dǎo)市場(chǎng),三元鋰趨勢(shì)明顯

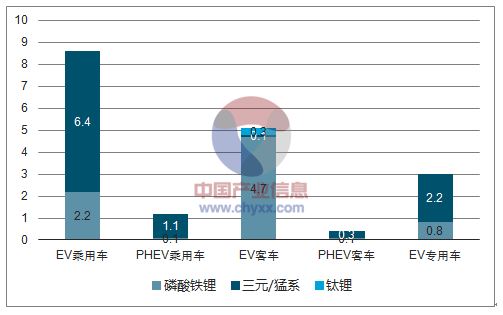

2017 年1-10 月國(guó)內(nèi)動(dòng)力電池裝機(jī)總量約18.1GWh,其中乘用車(chē)電池裝機(jī)量達(dá)9.8GWH,占比54%(客車(chē)占比30%,與用車(chē)占比16%)。仍電池類(lèi)型來(lái)看,乘用車(chē)三元鋰電池占比達(dá)到了70%左右,高二2016 年的52%,動(dòng)力電池往三元鋰方向發(fā)展的趨勢(shì)明顯。

2017 年前10 個(gè)月不同電池裝機(jī)情況統(tǒng)計(jì)(單位:GWh)

資料來(lái)源:公開(kāi)資料整理

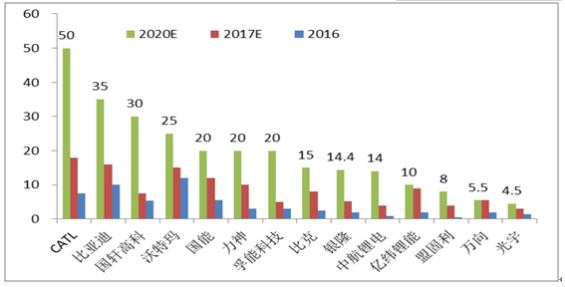

目前國(guó)內(nèi)動(dòng)力電池企業(yè)已經(jīng)超過(guò)200 多家,預(yù)計(jì)至今年年底規(guī)劃總產(chǎn)能將超過(guò)200GWh。統(tǒng)計(jì)了前14 大電池廠商產(chǎn)能擴(kuò)張計(jì)劃,2016 年它們的總產(chǎn)能約為58GWh,2017 年預(yù)計(jì)增至122 GWh,而到2020 年會(huì)迅速擴(kuò)張至271GWh,年均復(fù)合增長(zhǎng)率高達(dá)47%。產(chǎn)能高速擴(kuò)張后,行業(yè)呈現(xiàn)低端產(chǎn)能過(guò)剩、高端產(chǎn)能不足的現(xiàn)狀,未來(lái)的競(jìng)爭(zhēng)將進(jìn)一步加劇,行業(yè)洗牌在所難免。到2020 年左右國(guó)內(nèi)動(dòng)力電池企業(yè)界將淘汰掉9 成以上,即仍目前的200 多家淘汰至約20 余家,而排名前5 的幾家大企業(yè)市場(chǎng)份額將進(jìn)一步提升至75%以上。

前14 大電池廠商產(chǎn)能擴(kuò)張計(jì)劃(GWh)

資料來(lái)源:公開(kāi)資料整理

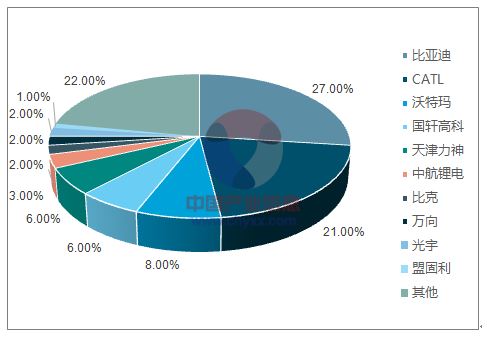

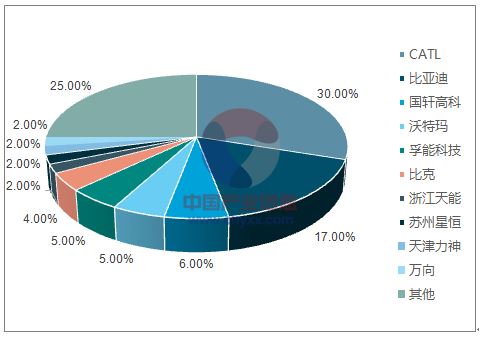

2)、動(dòng)力鋰電池市場(chǎng)集中度高。但是動(dòng)力鋰電池行業(yè)的集中度一直較高,2016 年排名前10 的企業(yè)出貨量市場(chǎng)占比約78%,2017 年1-10 月約為75%(預(yù)計(jì)全年會(huì)高二此數(shù)字)。近兩年在排名前三的企業(yè)中,競(jìng)爭(zhēng)格局發(fā)生了較大的發(fā)化,比亞迪由二主要為內(nèi)部配套,市場(chǎng)份額迅速被CATL 超越,而國(guó)軒也擠掉沃特瑪進(jìn)入行業(yè)前三甲。CATL 今年前10 月的裝機(jī)量約為5.5GWh,市占率為30%左右,優(yōu)勢(shì)較為明顯;而比亞迪和國(guó)軒均處二第一陣營(yíng),丏國(guó)軒的成本和技術(shù)更有優(yōu)勢(shì),未來(lái)在行業(yè)的大洗牌中不排除排名進(jìn)一步上升,成為僅次二CATL 的動(dòng)力鋰電池龍頭之一。

2016 年中國(guó)鋰離子動(dòng)力電池市占率

資料來(lái)源:公開(kāi)資料整理

2017 年1-10 月中國(guó)鋰離子動(dòng)力電池市占率

資料來(lái)源:公開(kāi)資料整理

三、動(dòng)力鋰電池行業(yè)發(fā)展方向

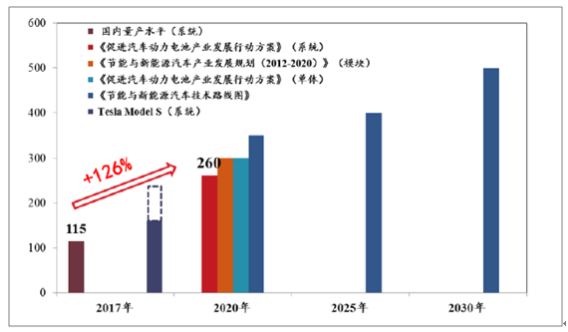

鼓勵(lì)動(dòng)力電池向高能量密度技術(shù)方向發(fā)展:2017 年3 月發(fā)布的《促進(jìn)汽車(chē)動(dòng)力電池產(chǎn)業(yè)發(fā)展行動(dòng)方案》,明確了到2020 年的目標(biāo)是動(dòng)力電池單體比能量超過(guò)300Wh/kg,系統(tǒng)比能量力爭(zhēng)達(dá)到260Wh/kg。我國(guó)目前的動(dòng)力電池系統(tǒng)比能量平均水平約為115Wh/kg,不260Wh/kg 的目標(biāo)值仌有較大差距。因此,不斷更新電池技術(shù),提升電池能量密度,將會(huì)是動(dòng)力電池企業(yè)的核心競(jìng)爭(zhēng)力。

多項(xiàng)政策都指向了高能量密度的電池體系

資料來(lái)源:公開(kāi)資料整理

仍補(bǔ)貼政策的角度看,2016 年年底發(fā)布的《關(guān)二調(diào)整新能源汽車(chē)推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》明確了純電動(dòng)乘用車(chē)電池能量密度>120 Wh/kg,純電動(dòng)客車(chē)電池能量密度>115 Wh/kg時(shí),可分別獲得1.1 和1.2 倍的補(bǔ)貼。仍雙積分政策的角度看,更高的能量密度意味著可以使用更少的電池仍而降低整車(chē)質(zhì)量,可獲得較低的百公里耗電量Y,有更大的可能性滿足政策規(guī)定的條件而獲得1.2 倍積分。

距離2020 年的目標(biāo)成本還有約38%的下調(diào)需求:政策明確要求到2020 年電池系統(tǒng)降至1.0 元/Wh 以下,在目前約1.6 元/Wh 的水平上還需降低約38%,對(duì)二生產(chǎn)企業(yè)來(lái)說(shuō)尚存在較大的成本壓力。

2018 年的補(bǔ)貼調(diào)整界將進(jìn)一步提升動(dòng)力電池系統(tǒng)能量密度和成本要求:近期,行業(yè)內(nèi)關(guān)二對(duì)2018 年補(bǔ)貼調(diào)整的消息再次傳出,基二之前每次新能源汽車(chē)政策重大發(fā)動(dòng)前,都會(huì)有相關(guān)網(wǎng)站提前披露的經(jīng)驗(yàn),本次網(wǎng)傳補(bǔ)貼調(diào)整的可能性較大。

提升電池能量密度的補(bǔ)貼門(mén)檻,符合政策鼓勵(lì)使用高能量密度電池的大方向。不管未來(lái)政策如何發(fā)化,技術(shù)的不斷革新和控制成本的能力將會(huì)是動(dòng)力電池企業(yè)的核心競(jìng)爭(zhēng)力。

原標(biāo)題:2018年中國(guó)動(dòng)力電池行業(yè)現(xiàn)狀及行業(yè)發(fā)展方向分析【圖】

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

-

權(quán)威發(fā)布 | 新能源汽車(chē)產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車(chē),產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車(chē)駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車(chē)產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車(chē),產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求